por Marketing CCR | jan 18, 2021 | COVID-19, Imposto de renda, IR

Imposto de Renda: Isenção deve ser ampliada para quem recebe até R$ 3 mil

O presidente Jair Bolsonaro afirmou que deve elevar a isenção do Imposto de Renda até 2022.

O presidente Jair Bolsonaro afirmou, nesta quinta-feira (14), durante live, que tentará elevar a isenção do Imposto de Renda para quem recebe salários de até R$ 3 mil até 2022. Segundo o presidente, ainda não foi possível realizar a mudança porque o Brasil possui uma dívida de R$ 700 bilhões em meio à pandemia.

“Gostaríamos de passar para R$ 5 mil. Não seria de uma vez toda, mas daria para até o fim do mandato fazer isso aí. Não conseguimos por causa da pandemia. Nós nos endividamos em mais R$ 700 bilhões, não deu pra atender. Vamos ver se pro ano que vem pelo menos passe de R$ 2 mil para R$ 3 mil”, apontou.

Por fim, Bolsonaro afirmou que a covid-19 trouxe uma situação anormal, o que o impediu, até então, de cumprir a sua promessa de campanha.

Imposto de Renda

Atualmente, precisa declarar Imposto de Renda quem:

– Recebeu, ao longo de 2019, mais de R$ 28.559,70 em rendimentos tributáveis;

– Possuiu, até 31 de dezembro de 2019, imóveis, veículos e outros bens cujo valor total é superior a R$ 300 mil;

– Ganhou capital com a venda de imóveis, veículos e outros bens sujeitos à tributação;

– Teve renda de atividade rural superior a R$ 142.798,50;

– Recebeu mais de R$ 40 mil em rendimentos isentos e não tributáveis ou tributáveis na fonte.

Caso o contribuinte não se encaixar em nenhuma dessas categorias, não é obrigado a declarar o IR, ou seja, está isento.

Fonte: Contábeis

PARA MAIS INFORMAÇÕES ENTRE EM CONTATO CONOSCO

por Marketing CCR | jun 15, 2020 | Contabilidade na crise, Imposto de renda, IR 2020

Contribuintes devem se atentar para não não cair na malha fina do Imposto de Renda.

Um dos grandes cuidados que os contribuintes devem evitar são os erros ao enviar a declaração do Imposto de Renda. Afinal, podem cair na malha fina.

Existem algumas situações, que quase sempre levam o contribuinte a essa possibilidade. Listamos os oito casos mais comuns. Confira.

Erros de digitação

Erros de digitação são os mais comuns entre os contribuintes retidos. Errar uma letra a mais no nome não é o problema, mas errar o número do CPF, um CNPJ de fonte pagadora ou um zero a mais nos rendimentos podem gerar muitas dores de cabeça. Por isso, confira várias vezes sua declaração antes de enviar.

Dependentes

O problema com dependentes também é muito comum, acontece principalmente em caso de divórcio. Afinal, pode acontecer de ambos incluírem os filhos como dependentes.

em suas declarações.

Ou ainda, filhos podem acabar declarando os pais idosos como dependentes, o que leva à malha fina. Assim como, omitir a renda deles também gera problemas, por isso veja todas as regras para declarar dependentes sem erro.

Renda

Também é importante declarar a renda corretamente. Não omita rendimento, pois o Leão verifica todos os dados, inclusive sua movimentação bancária.

Saúde

Gastos com saúde são basicamente: convênio médico, consultas particulares, exames e internações. Farmácia e gastos com remédios não são gastos com saúde e isso leva muita gente a parar na malha fina.

Confundir o plano de previdência privada também acontece. Existe uma grande diferença pra Receita sobre VGBL e PGBL. É preciso ter cuidado.

Variação patrimonial em desacordo com a renda é basicamente dizer pro Leão que você ganhou 50 mil reais no ano, mas conseguiu adquirir bens que somados, são algumas vezes mais que sua renda. Bem como atualizar o valor do seu imóvel, sem comprovantes de reforma, também não pode acontecer.

Malha Fina

O contribuinte pode consultar a situação da declaração pelo portal do e-CAC. Caso tenha caído na malha fina, é preciso:

– Procurar os erros e fazer a declaração retificadora;

– Aguardar a Receita chamar para prestar contas.

Retificação

Se você optar por fazer a retificação, não pagará nenhuma multa, o que pode acontecer é de haver mais imposto a pagar. Entretanto, se você aguardar a Receita te chamar e for constatado que você tinha imposto a pagar e não pagou, aí sim terá multa.

Antes da notificação da Receita Federal, a multa é de 20% sobre o valor do imposto. No entanto, se você não se atentou a isso e foi notificado, terá de pagar 75% sobre o valor do imposto.

A multa será aplicada apenas se houver IR a pagar e o imposto não foi quitado.

Fonte: Contábeis

por Marketing CCR | maio 19, 2020 | Contabildiade na crise, Coronavírus, Imposto de renda, IR

Projeto altera faixa de isenção do Imposto de Renda durante a pandemia do novo coronavírus.

Tramita na Câmara dos Deputados o Projeto de Lei 2343/20, que altera a tabela progressiva do desconto na fonte do Imposto de Renda das Pessoas Físicas (IRPF) durante a pandemia do novo coronavírus.

Conforme o texto, a medida consideraria a partir do mês de março até enquanto durar o estado de calamidade pública reconhecido pelo Congresso Nacional, previsto até dezembro.

Isenção Imposto de Renda

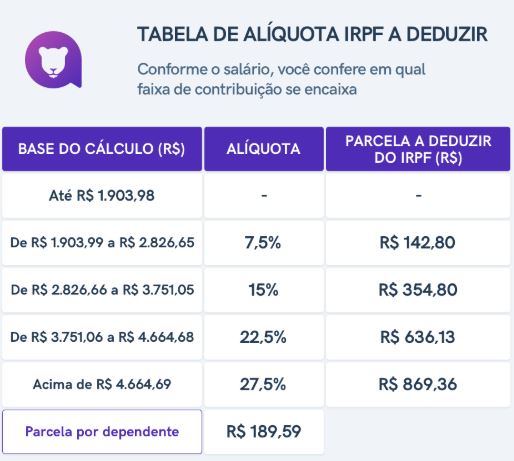

A proposta em tramitação na Câmara dos Deputados altera a Lei 11.482/07 e estabelece uma alíquota de 27,5% sobre salários acima de R$ 5.000,00, com parcela a deduzir de R$ 1.375,00.

Desde 2015 são cinco faixas progressivas, de R$ 1.903,38 (isentos) até acima de R$ 4.664,68 – no caso, a alíquota é de 27,5% e parcela a deduzir, R$ 869,36.

“Em vista do aperto orçamentário sofrido pelas famílias brasileiras, a proposta eleva o limite de isenção da tabela progressiva mensal do IRPF de R$ 1.903,98 para R$ 5.000,00”, disse o autor da proposta, deputado Jorge Solla.

“O foco são contribuintes assalariados ainda não contemplados por ações que aliviem os efeitos da Covid-19”, conclui.

Imposto de Renda

Desde 2015, a tabela do Imposto de Renda não sofre alterações. De 1996 a 2014, a tabela foi corrigida em 109,63%.

O IPCA acumulado, no entanto, está em 327,37%. A falta de correção na tabela prejudica principalmente os contribuintes de menor renda, que estariam na faixa de isenção, mas são tributados em 7,5% por causa da defasagem.

Segundo o Sindifisco, o atraso na correção da tabela leva a um efeito cascata que não apenas aumenta o imposto descontado na fonte como diminui as deduções.

Fonte: Contábeis

por Marketing CCR | maio 4, 2020 | Contabilidade na crise, Imposto de renda, IR, IR 2020

Ter um plano de previdência privada é investir no futuro e garantir que, quando ele chegar, você estará preparado para enfrentá-lo – mesmo que seja apenas no âmbito financeiro.

No entanto, enquanto esse momento não chega, é preciso informar o investimento na declaração do Imposto de Renda.

Neste artigo, vamos definir o conceito de Plano Gerador de Benefício Livre e explicar como e onde declarar o seu PGBL no IR 2020. Acompanhe!

O que é o Plano Gerador de Benefício Livre?

O Plano Gerador de Benefício Livre – PGBL – é considerado uma previdência complementar e, por isso, oferece o benefício de deduzir até 12% da renda tributável anual do tributo federal quando declarado – visto que o imposto sobre o investimento será cobrado apenas no momento do resgate.

Como o tributo em cima do PGBL somente é cobrado sobre o montante acumulado, isso torna-se um ponto positivo em relação a outros investimentos presentes no mercado. Embora, seja necessário esclarecer que o PGBL apenas deduz até 12% no modelo completo de declaração.

Além disso, ao optar por um plano de previdência privada, como o Plano Gerador de Benefício Livre, é preciso escolher a forma de tributação desse investimento, no caso do plano PGBL, a forma como você irá pagar o imposto sobre o investimento acumulado quando passar a usufruir dos seus benefícios.

Essa tributação pode ocorrer de duas maneiras, são elas:

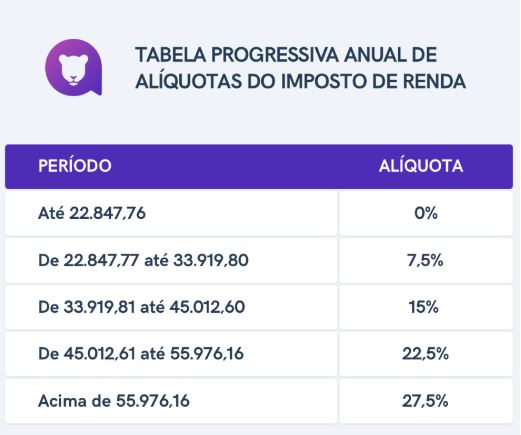

Tributação Progressiva

Na tributação progressiva, você irá pagar o tributo conforme o valor resgatado. Ou seja, você será cobrado de acordo com a tabela de alíquotas da Receita Federal – mensalmente, caso tenha escolhido receber seu benefício em forma de mensalidade ou de uma única vez, se escolher o resgate único. Veja:

Tabela Progressiva mensal

Tabela Progressiva Anual

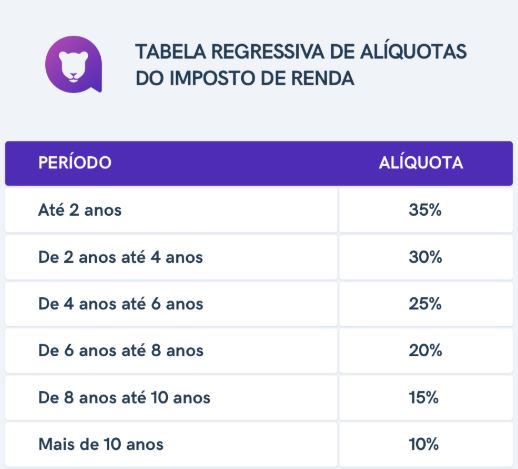

Tributação Regressiva

A tabela regressiva funciona de maneira inversa, ou seja, o valor da tributação diminui conforme o tempo do investimento. Confira:

Ok, agora que você entendeu um pouco mais sobre o funcionamento do Plano Gerador de Benefício Livre – PGBL – veja, afinal, onde declarar esse investimento na declaração do Imposto de Renda 2020.

Onde declarar o PGBL no IR 2020?

Para declarar o PGBL no IR, basta inserir as contribuições feitas durante o ano-calendário 2019 na ficha “Pagamentos Efetuados”, disponível no programa de declaração da Receita Federal.

Depois disso, será preciso escolher o código referente ao tipo de previdência, no caso do Plano Gerador de Benefício Livre, o de número “36”, referente à previdência complementar.

Ainda nesse campo, será preciso informar, da mesma forma, o nome e o CNPJ da instituição responsável pelo plano – informações que poderão ser facilmente encontradas no informe de rendimentos disponibilizado pela instituição contratada.

Agora, se você já estiver usufruindo dos benefícios da sua previdência, será preciso declará-la de acordo com a tributação escolhida: progressiva ou regressiva. Veja:

Se a opção escolhida foi a tributação progressiva, acesse a ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” e insira as informações solicitadas. Da mesma forma, o Informe de rendimentos providenciado pela instituição contratada terá os dados necessários.

No caso da tributação regressiva, sua declaração deve ser feita na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, sob o código “Outros”. Depois disso, basta preencher as informações solicitadas pelo programa.

Fonte: Jornal Contábil

por Marketing CCR | maio 4, 2020 | Contabilidade na crise, Imposto de renda, IR 2020

Para cada contribuinte, existe um porque de não declarar IRPF, pode ser por não atingir o limite de rendimento tributável ou ter uma doença grave que pode ou não o isentar automaticamente.

Neste último caso, é necessário entrar com o pedido de isenção do imposto de renda.

Contudo, nos últimos anos fazer o pedido de isenção está mais simples, tudo para evitar qualquer tipo de esforço ou estress ao contribuinte que necessita de ser isento. Fique com a gente até o final e veja como fazer o pedido de maneira rápida. Boa leitura!

Isenção por rendimento tributável

Um dos principais critérios para declarar IRPF ao Leão, é ter obtido uma soma total de rendimentos tributáveis de R$ 28.559,70, a partir disso o contribuinte fica obrigado a enviar seus documentos a Receita.

Em uma situação contraria, onde o contribuinte não atingiu o valor e os demais critérios estipulado para declarar, ele fica isento de entregar qualquer documento.

No entanto, aqui vai uma dica, mesmo não atingindo o valor tributável, vale muito a pena declarar imposto de renda, isso porque, a sua vida tributária fica em dia com a Receita, e caso aconteça algo, é possível comprovar que você vinha fazendo tudo certo.

Isenção por doença grave

Primeiramente, é importante esclarecer uma confusão que quase todos os contribuintes têm quando falamos de isenção por doença grave. Isso porque, a isenção relativa à doença grave especificada em lei não desobriga, por si só, o contribuinte de apresentar declaração.

Quando o portador de doença grave faz a solicitação da declaração de isenção (veja o passo a passo abaixo), ele na verdade está pedindo isenção do rendimento que ela recebe de pensão ou aposentadoria, e não de estar livre para sempre para declarar, muito pelo contrário.

Por exemplo, imagine que o contribuinte portador da doença tenha uma casa no valor de R$ 300.000,00, é preciso declarar este valor e também o rendimento isento na declaração de IRPF, por isso, afinal, o imóvel tem valor acima do estipulado pela Receita e deve ser declarado.

Veja a seguir quais são as doenças graves previstas no inciso XIV do Art. 6º da Lei 7.713/1988, que isentam aposentadoria ou pensão do contribuinte:

- AIDS (Síndrome da Imunodeficiência Adquirida);

- alienação mental;

- cardiopatia grave;

- cegueira;

- contaminação por radiação;

- doença de Paget em estados avançados (Osteíte deformante);

- doença de Parkinson;

- esclerose múltipla;

- espondiloartrose anquilosante;

- fibrose cística (Mucoviscidose);

- hanseníase;

- nefropatia grave;

- hepatopatia grave (observação: nos casos de hepatopatia grave somente serão isentos os rendimentos auferidos a partir de 01/01/2005);

- neoplasia maligna;

- paralisia irreversível e incapacitante;

- síndrome de Talidomida;

- tuberculose ativa.

Pedido de isenção de imposto de renda

Os contribuintes que possuem doenças graves, devem procurar algum serviço médico oficial da União, dos Estados, do DF ou dos Municípios para que seja emitido laudo pericial, onde será comprovado a doença. O documento deve conter obrigatoriamente:

1) a data em que a enfermidade foi contraída.

Não sendo possível, será considerada a data da emissão do laudo como a data em que a doença foi contraída.

2) se a doença é passível de controle e, em caso afirmativo, o prazo de validade do laudo.

O laudo deverá ser apresentado na fonte pagadora para que esta, verificando o cumprimento de todas as condições para o gozo da isenção, deixe de reter o imposto de renda na fonte.

Com o laudo em mãos, o contribuinte não deve levar o documento a RFB, mas sim, ao INSS. Lá será feita toda a análise e com tudo comprovado, as informações serão inseridas no sistema da Receita Federal, confirmando que o contribuinte é isento de declarar por ser portador de uma doença grave.

Para acompanhar como o processo está correndo o contribuinte pode comparecer a uma agência do INSS ou, simplesmente ligar 135 para obter maiores informações.

Fonte: Jornal Contábil

por Marketing CCR | abr 19, 2020 | Contabilidade na crise, Imposto de renda, IR, IR 2020

1. Ganhei uma ação na Justiça de uma empresa na qual trabalhei. Como fazer a declaração nesse caso?

Em se tratando de rendimentos relativos a anos anteriores, informe os rendimentos recebidos na ficha “Rendimentos Tributáveis de Pessoa Jurídica Recebidos Acumuladamente” o valor da ação, incluídos os juros e diminuído dos honorários pagos ao advogado. Informe também a contribuição previdenciária descontada e o IMPOSTO DE RENDA Retido na Fonte. O valor pago ao advogado deve ser informado na ficha “Pagamentos Efetuados”, sob o código 61. À sua opção, pode ser feito o ajuste anual do rendimento ou declará-lo como exclusivo na fonte, não somando assim aos demais rendimentos. Simule as situações para escolher a melhor opção.

2. Pago pensão judicial para minha filha. Declaro ela como “Alimentando”, porém a guarda dela é compartilhada e tenho diversas despesas, além do pagamento da pensão. Pergunto posso declará-la, além de alimentada, como dependente também?

Não, o alimentando não pode ser considerado dependente na declaração do alimentante. Entretanto, as despesas médicas e com instrução de alimentandos, quando realizadas pelo alimentante em virtude de cumprimento de decisão judicial ou acordo homologado judicialmente, podem ser deduzidas a esses títulos na determinação da base de cálculo do imposto na declaração do alimentante. Nesse caso informe tais despesas na ficha “Pagamentos Efetuados”.

3. Os gastos com dependente que se encontra internado em clínica de repouso podem ser deduzidos como despesas médicas?

As despesas de internação em clínica de repouso somente poderão ser deduzidas a título de despesa médica se o referido estabelecimento for qualificado como hospital pelo Ministério da Saúde.

Portanto, o estabelecimento deverá informar essa condição ao contribuinte para que a despesa possa ser deduzida em sua declaração.

4. Tenho dois imóveis há algum tempo. Nunca declarei e desejo começar a fazê-lo. Como devo proceder?

Se você estava obrigado à apresentação da declaração, retifique as declarações dos últimos cinco exercícios, e inclua os imóveis não declarados e os respectivos custos de aquisição.

5. Quem vive em União Estável desde 2008 pode declarar o companheiro sem renda como dependente mesmo que ele possua patrimônio considerável? Como declarar o patrimônio dele, se é anterior ao relacionamento?

Como você vive com o seu companheiro há mais de 5 anos você pode incluí-lo como dependente na sua declaração. O patrimônio deve ser informado na ficha “Bens e Direitos”.

Fonte: Jornal Contábil