Coworking – Aumente os lucros da sua empresa com esse novo modelo de negócio!

Entenda como utilizar o coworking para potencializar os lucros da sua empresa

A forma com que muitas empresas têm atuado vem mudando a cada dia mais, com as novas necessidades do mercado e com as novas possibilidades disponíveis. Atualmente, o que não faltam são modelos de negócios que abrangem as diferentes necessidades que diferente empresas possuem e, inclusive, alguns modelos podem ser estratégicos se utilizados da forma correta, E esse é o caso do coworking, um modelo de negócio que vem se expandindo e ganhando cada vez mais popularidade, podendo ser uma alternativa decisiva para o aumento de lucros. Sabendo disso, neste artigo falaremos justamente sobre como ele funciona e como utilizar de forma benéfica para o seu negócio.

Coworking – O que é?

O coworking consiste em um modelo de negócios onde um espaço, com tamanho adequado e recursos necessários, é disponibilizado para que diferentes pessoas possam utilizar para trabalhar, comumente mediante a um valor determinado por cada espaço. Essa é uma opção muito utilizada por empresas e colaboradores que não necessariamente precisam de um espaço físico específico para a empresa, necessitando apenas dos recursos tecnológicos e digitais para realizarem seu trabalho. Para as empresas, o coworking é quase um sinônimo de economia.

Quais as vantagens do coworking?

A grande e principal vantagem desse modelo de negócio é a possibilidade de potencializar os lucros, isso porque, sem precisar de uma sede física da empresa, uma série de custos muito altos são cortados, como:

Aluguel ou parcela de compra;

Água;

Luz;

Internet;

Equipamentos;

Material de escritório;

Movéis de escritório.

Itens de higiene; entre outros.

E para ilustrar bem como o coworking promove essa vantagem, vamos falar sobre os principais aspectos proporcionados por este modelo.

Menores custos

Como já deixamos claro, você não tem os custos de manter um escritório, bastando apenas realizar o pagamento pelo espaço de cowork. Assim, é possível enxugar significativamente os custos mensais.

União com o home office

Todos os seus colaboradores não precisam estar no espaço de cowork todos os dias, podendo ser feito uma espécie de rodízio com o home office. Isso também promove uma flexibilidade que pode ser benéfica para todos em sua empresa.

Networking

Em espaços coletivos, é muito provável que você encontre outras pessoas realizando coworking, logo, é uma excelente alternativa para fazer conexões profissionais. Além disso, o ambiente acaba até mesmo se tornando mais agradável com outras pessoas ali.

Modernidade

Ainda que as empresas que atuam de forma tradicional não estejam erradas e consigam bons resultados com isso, adotar a modernidade do coworking pode gerar excelentes resultados. Afinal, você promove mais flexibilidade para seus colaboradores e consegue até mesmo usar diferentes espaços, variando o ambiente de trabalho.

A ausência de estrutura física não inibe suas obrigações!

Ainda que o coworking viabilize um série de vantagens e facilidades, é essencial não descuidar das responsabilidades que o seu CNPJ tem, ainda que não tenha sede física. Ou seja, obrigações contábeis, fiscais e tributárias devem ser cumpridas em dia. Mas você pode contar conosco para te ajudar com isso, basta entrar em contato!

Fonte: Abrir Empresa Simples

Como empreender do zero? Veja 10 dicas para começar seu pequeno ou médio negócio

Pandemia ampliou os desafios dos empreendedores e reforçou a importância do uso de ferramentas digitais. Com o Oi Seu Negócio, você tem um aliado para reduzir custos de logística e ampliar canais de vendas.

Não importa o tamanho de seu empreendimento: ser empreendedor é uma atividade que carrega grandes desafios. Abrir um negócio e administrá-lo com competência é uma missão difícil, mas que pode se tornar menos complexa com algumas medidas razoavelmente simples.

São ações com ainda mais relevância quando falamos de pequenos e médios negócios, que exigem gestão cuidadosa e competente para sustentar seu crescimento. Da pesquisa minuciosa da concorrência à atenção com o orçamento, passando pela preocupação com a digitalização, elencamos abaixo 10 dicas de empreendedorismo para pequenos e médios empreendedores.

1) Antes de abrir as portas, pesquise

A empolgação pode ser decisiva para que o empreendedor dê o pontapé inicial de sua trajetória. É preciso, porém, aliar inteligência e pensamento estratégico à motivação para começar seu negócio.

Antes de embarcar na aventura que é ser empreendedor, faça o tema de casa. Pesquise intensamente sobre o segmento de que seu negócio fará parte. Há tendência de crescimento? Na região onde você atuará, há interesse nos produtos e serviços que você pretende oferecer?

Convém estender essa pesquisa à futura concorrência. Investigue de onde viriam seus principais competidores. Entenda qual é a estratégia que empregam, os preços que praticam e como dialogam com os clientes. A partir dessas informações, trace sua estratégia para oferecer um diferencial competitivo.

2) Depois de abrir as portas, pesquise

Um empreendedor tem de se manter atualizado. Sempre. Tudo que você pesquisou no item 1 é importante para posicionar seu negócio no momento de consolidá-lo no mercado, firmando seus primeiros passos. A busca por informações, no entanto, tem de ser constante.

Segmentos inteiros da economia se transformam rapidamente. O empreendedor, então, tem de entender se o setor em que atua segue relevante – e se seguirá assim no longo prazo. A concorrência também muda: há quem transforme seus modelos de negócios, outros competidores abrem suas portas e os preços praticados também podem mudar. Esteja sempre antenado a essas transformações para não ficar para trás.

3) Digitalizar é preciso

O momento da pandemia do novo coronavírus trouxe uma série de lições para empreendedores de diversos portes. Talvez a mais evidente delas foi a de que é necessário, para qualquer negócio, estabelecer uma forte presença digital. Além de preparar seu empreendimento para o futuro, você vai economizar com custos de logística e ainda ampliar seus canais de venda. Então utilize meios de comunicação como as redes sociais, esteja presente em aplicativos de delivery e aproveite as vantagens da digitalização de processos antes burocráticos e demorados.

Mais novo aliado do pequeno e médio empreendedor, o recém-lançado Oi Seu Negócio, por exemplo, oferece ferramentas valiosas para consolidar essa digitalização. A começar por uma conexão de alta qualidade: a Oi Fibra, de até 400 mega, é conectada por pura fibra ótica e inclui, também, telefone fixo (VoIP).

Além disso, há o software Oi Gestão Digital, desenvolvido especialmente para pequenos negócios. A plataforma permite ao empreendedor fazer o controle financeiro de seu negócio, com gestão do fluxo de caixa online, integração entre estoque e vendas, lançamento de contas a pagar e receber e cadastro de contas bancárias, entre outras funcionalidades. Pode-se fazer, também, o lançamento de vendas realizadas, gestão de produtos e serviços e cadastros de clientes. Com isso tudo, é possível monitorar facilmente seus resultados.

Para transformar seguidores, curtidas e compartilhamentos em faturamento, o cliente Oi Seu Negócio tem o Oi Marketing Digital. É a melhor ferramenta para se comunicar com o seu público de forma personalizada e eficiente. Você pode definir estratégias para encontrar seu público-alvo nas mídias digitais, elaborar campanhas e acompanhar seus resultados.

4) Organize as contas

Tem muito empreendedor que abre o negócio empolgado por uma grande ideia, consegue conquistar uma razoável base de clientes e, mesmo assim, se vê em dificuldade. É um sinal de que a gestão financeira deixa a desejar.

Algumas medidas bem simples podem fazer a diferença para se ter maior controle sobre as finanças. Muitos empresários, por exemplo, sequer conseguem separar as contas pessoais das de sua empresa. A boa gestão financeira começa por aí.

Não dá tanto trabalho assim para ir mais além e ter um controle ainda mais eficiente sobre o orçamento. As opções de softwares de gestão como o Oi Gestão Digital tornam mais fácil a vida do empreendedor que quer saber, em detalhes, como está a saúde financeira de seu negócio.

5) Clientes são prioridade

Lembre-se que o seu foco deve estar em seus clientes. Se você planeja abrir um pequeno negócio, tem de se colocar no lugar de quem poderão ser seus próximos consumidores. Procure entender se o produto ou serviço que irá oferecer é realmente útil. A mesma atitude deve seguir quando o negócio já estiver consolidado: meu atendimento é ideal para meus consumidores? E os produtos?

Estabeleça canais de comunicação eficientes com seus clientes para poder avaliar essas questões. Reflita quando receber críticas mais contundentes e se pergunte se não é hora de promover uma transformação.

6) Estabeleça metas

Não adianta batalhar para crescer se não há referências de onde a empresa quer chegar. Estabelecer objetivos – que sejam alcançáveis e tenham prazo para serem atingidos – ajuda o negócio a prosperar.

Essas metas podem estar ligadas à relevância do seu negócio, como aumento do número de clientes ou de seguidores nos perfis das redes sociais. Você também pode mirar em objetivos que exigem resultados financeiros mais robustos, como a ampliação do espaço físico ou o aumento do faturamento. Nesse caso, softwares como o Oi Gestão Digital podem lhe ajudar a traçar metas que sejam realistas e, ao mesmo tempo, desafiadoras.

7) Invista em qualificação

Buscar capacitação fará de você um melhor empreendedor e, por consequência, impactará positivamente em seu negócio. O mesmo vale para seus funcionários.

Por isso o investimento em qualificação, seja a sua ou de sua equipe, costuma valer a pena. Ajudar a bancar um curso de graduação ou pós-graduação pode ser um método eficiente de fazer seu colaborador evoluir. Aliás, com o momento atual, há ainda mais oportunidades para capacitação, já que houve forte crescimento de oferta de cursos online.

8) Não abrace tudo sozinho

Sua empresa consegue funcionar se você não puder trabalhar por um determinado período de tempo? Muitos empreendedores não podem responder a essa pergunta com um “sim”.

Quem abre um negócio costuma abraçar o mundo para levá-lo adiante. Faz de tudo um pouco. Se sua realidade exige que você execute múltiplas tarefas, ao menos tenha em mente que o ideal é delegar. Quando você tiver uma equipe consolidada, dê a seus colaboradores responsabilidades para que, no futuro, possa responder com segurança à pergunta do parágrafo anterior.

9) Estabeleça uma rede de fornecedores

Se você abriu um negócio que faz doces caseiros e tem apenas um fornecedor de açúcar, está correndo um risco desnecessário. Se acontecer qualquer imprevisto com a entrega daquele fornecedor, seu produto não vai chegar ao consumidor final.

É por isso que você precisa estabelecer uma rede de fornecedores, com várias opções. Em um momento de crise, como o atual, essa dica torna-se ainda mais valiosa, já que há maior possibilidade de ocorrer algum problema – e até o fechamento – do parceiro.

10) Costure parcerias

Procure outros negócios para que um possa ajudar o outro. Encontrar possíveis parceiros pode ser um dos resultados desejados das pesquisas mencionadas nos itens 1 e 2. Ao conhecer a fundo o mercado e o segmento em que atua, você saberá se vale a pena – para sua empresa e a que você quer convidar – costurar a parceria.

Uma chave importante para entender quem pode ser um negócio parceiro é olhar para os clientes. Se o perfil de consumidores é parecido, é bem provável que a parceria seja boa para todas as partes envolvidas.

Conheça as obrigações acessórias de uma empresa inativa

Considerando todo o processo burocrático envolvido no fechamento de uma empresa, podem existir aqueles empreendedores que prefiram manter as obrigações legais em dia, mesmo que não haja o funcionamento.

No entanto, manter uma empresa inativa não descaracteriza a obrigatoriedade do cumprimento de uma diversidade de deveres a serem executados pelo empresário, diante do risco de ser penalizado pela Receita Federal do contrário.

Quando uma empresa é considerada como inativa?

Uma empresa é tida como inativa a partir do momento em que não efetuar nenhuma atividade operacional, não operacional, patrimonial ou financeira, isso inclui as aplicações junto ao mercado de capitais.

Por isso, é importante mencionar que o pagamento dos impostos referentes aos anos-calendários anteriores, bem como, a multa aplicada pelo descumprimento de determinada obrigação acessória não denomina uma empresa como inativa.

O empresário precisa entender que, empresa inativa e empresa sem movimento são situações completamente diferentes, as quais resultam em práticas distintas, isso porque, uma empresa inativa consiste naquela que não possui qualquer atividade, enquanto, a empresa sem movimento, realiza transações eventuais.

Empreendimentos que tenham passado por um processo de fusão, aquisição, ou até mesmo incorporação e, em virtude das referidas operações tenham se tornado inativas durante o denominado ano-calendário, também precisam entregar a Declaração de Débitos e Créditos Tributários Federais (DCTF) Inativa, por exemplo.

Obrigações acessórias de uma empresa

Muito além de simplesmente recolher tributos, todas as empresas devem transmitir informações fiscais, previdenciárias e trabalhistas aos órgãos de fiscalização competentes.

Através do Sistema Público de Escrituração Digital (Sped) Contábil e Fiscal, o empreendedor precisa enviar virtualmente todos os dados solicitados.

Empresas optantes pelo Lucro Presumido

As empresas regidas pelo Lucro Presumido atuam diante de uma margem de lucro pré-fixada pela legislação, que serve como base para a tributação tanto do Imposto de Renda quanto da Contribuição Social sobre o Lucro Líquido.

No entanto, este sistema oferece uma previsão de lucro que pode ser adquirida durante um período prévio ao recolhimento, para que não aconteça a definição dos valores que devem ser pagos.

Desta forma, o empreendimento contribuinte também precisa prestar algumas declarações obrigatórias regidas por prazos específicos.

ECF

Até o ano de 2014, todas as empresas regidas pelo Lucro Presumido, obrigatoriamente deviam enviar a Declaração de Rendimentos de Pessoa Jurídica (DIPJ) à Receita Federal.

Esta declaração tinha o intuito de informar o resultado das operações realizadas pela empresa entre 01 de janeiro a 31 de dezembro do ano -calendário, período anual anterior ao envio da declaração.

No entanto, a DIPJ foi substituída pela Escrituração Contábil Fiscal (ECF), um documento que deve ser enviado eletronicamente através do Sped até o último dia útil do mês de julho.

Na ECF a empresa contribuinte deve informar todas as operações responsáveis pela composição da base de cálculo do IRPJ e da CSLL durante o ano-calendário, tornado o negócio sujeito a penalidades pelo Fisco na falta ou atraso do envio.

DCTF

A Declaração de Débitos e Créditos Tributários Federais (DCTF), tem o intuito de apresentar à Receita todas as quantias pagas e devidas referentes aos impostos e demais contribuições federais como o IRPJ, IRRF, IOF, ITR, CSLL, PIS/Pasep, Cofins e CPMF.

Também é preciso enviar informações equivalentes a eventuais parcelamentos, compensações de crédito e suspensão da exigibilidade do crédito tributário, sendo que, a entrega precisa acontecer mensalmente via internet, por empresas optantes pelo Lucro Real ou Lucro Presumido, estando sujeita à incidência de sanções pelo não cumprimento das normas.

Erros e obrigações comuns da empresa inativa

É comum que os empreendedores que não oficializaram o fechamento das empresas, deixem de entregar algumas obrigações acessórias.

Sendo assim, as empresas denominadas como inativas ficam dispensadas de entregar o Demonstrativo de Apuração de Contribuições Sociais (DACON) e a Guia de Recolhimento do FGTS (GFIP), desde que tenham se mantido na referida condição durante todo o ano calendário.

Já no caso das empresas sem movimento, é preciso entregar todas as obrigações acessórias comuns à qualquer negócio.

Envio da DCTF Inativa

Como dito anteriormente, a DCTF se trata de uma declaração obrigatória a uma série de empresas, sejam elas optantes pelo lucro real ou lucro presumido, consórcios, unidades gestoras de orçamento, microempresas e empresas de pequeno porte em cenários específicos, entre outras, incluindo as empresas inativas.

Micro e pequenas empresas

As microempresas (ME) e as empresas de pequeno porte (EPP) enquadradas no regime tributário do Simples Nacional também precisam enviar a DCTF Inativa, caso permaneçam sem qualquer atividade durante todo o ano-calendário.

É mais comum do que se pensa, encontrar empreendedores desamparados após receberem uma multa e procurarem qualquer auxílio que seja.

Por isso, recomenda-se que, mesmo que a empresa se encontre na condição de inatividade, que o empreendedor cumpra com todas as obrigações devidas no intuito de evitar problemas fiscais.

Fonte: Jornal Contábil

LGPD – O que pode acontecer com sua empresa caso você não se adeque?

Entenda um pouco sobre a LGPD

A LGPD é a lei nº 13.709, aprovada em agosto de 2018 e com vigência desde agosto de 2020. Para entendermos um pouco mais precisamos saber que a lei visa criar um cenário de segurança jurídica, definindo diretrizes de padronização, normas e boas práticas, para assegurar a proteção aos dados pessoais dos cidadão em todo Brasil. Desta forma, para que não haja confusão, a lei trata de detalhar o que são dados pessoais, dados sensíveis, dados públicos, dados anonimizados e, não menos importante, também classifica que dados em meios físicos estão sujeitos à regulamentação.

A lei define os agentes de tratamento (empresas e órgãos governamentais) da seguinte forma, o controlador, que toma as decisões sobre o tratamento; o operador, que realiza o tratamento, em nome do controlador; e o encarregado (DPO), que interage com cidadãos e autoridade nacional.

Com esse bem breve resumo e sintetização da lei (que é extensa) vamos abordar alguns pontos que as empresas devem se atentar.

Consentimento

A lei diz que é essencial o usuário consentir para que seus dados sejam tratados, porém com algumas exceções muito importantes.

É possível fazer o tratamento de dados sem consentimento quando (a) for indispensável para cumprir uma obrigação legal – vide contabilidades que precisam de dados pessoais para processamento de folha, pro labore, imposto de renda –, (b) para execução de políticas públicas prevista em lei – o Ministério da Saúde, por exemplo, pode captar informações de pessoas físicas para que ele consiga ter um parâmetro de infecções do corona vírus por região, estado ou até bairro; já imaginou se tivesse o consentimento de todos? – (c) realizar estudos via órgão de pesquisa, (d) executar contratos – muito importante para quem pensou que as cobranças de dívidas não seriam executadas, (e) defender direitos em processos, (f) preservar a vida e a integridade física de uma pessoa, (g) prevenir fraudes contra o titular dos dados, (h) proteger crédito, ou algum interesse legítimo que não fira direitos fundamentais do cidadão.

Detentor dos dados

Ao contrário do que muitos veem, esta lei traz garantias ao verdadeiro dono dos dados, ou seja, é o próprio indivíduo, que agora pode solicitar que seus dados sejam deletados das bases (desde que não conflitem com os exemplos citados acima), negar ou revogar consentimento, fazer a transferência dos dados para outro fornecedor, solicitar a correção de seus dados – quem nunca teve seu nome errado nos cadastros – entre outras ações.

O tratamento destes dados deve levar em consideração a finalidade e necessidade, ou seja, uma vez captados, o usuário deve estar ciente sobre a finalidade desta captação. Caso a empresa queira utilizar para outra finalidade, deverá obter novo consentimento do usuário, salvo se a nova utilização estiver enquadrada em alguma das opções listadas no tópico anterior.

Vale lembrar que o usuário sempre poderá solicitar a revisão do seu consentimento.

Quem vai fiscalizar?

Como é de costume em nosso país, para fiscalizar as empresas foi constituída a Autoridade Nacional de Proteção de Dados Pessoais, a ANPD. A instituição vai fiscalizar, regular, orientar e, se a LGPD for descumprida, penalizar. Cidadãos e organizações poderão colaborar com a agência.

Porém a fiscalização da lei não se restringe à ANPD. O sistema normativo brasileiro atribui o poder de fiscalizar e punir também a outros órgãos, como o PROCON, o Ministério Público, os Tribunais de Justiça, e eventualmente até outros órgãos reguladores.

Processos, Governança e Riscos.

Outro ponto importante é a gestão de riscos, falhas e incidentes. Isso quer dizer que as empresas agora terão de criar/implantar normas de governança, adotar medidas preventivas de segurança (lembrando que são elas valem para dados nos meios virtuais e físicos), boas práticas e certificações existentes no mercado. As empresas terão de elaborar planos de contingência, fazer auditorias regulares e resolver incidentes com rapidez.

O que de fato acontece se eu não fizer nada disso?

Agora que você sabe as diretrizes mais importantes da lei, vamos abordar alguns pontos importantes que poderão afetar diretamente a sua empresa.

Empresas multinacionais que operam no país, muito provavelmente, só irão contratam empresas Brasileiras que sigam regimentos de segurança semelhantes ou iguais a GDPR (lei de proteção de dados da Europa), como a LGPD. Ou seja, para que você possa prestar serviços a estas empresas, você precisa demonstrar que você está cumprindo a LGPD, sob pena de não poder ser contratado.

Do lado dos clientes, a LGPD já é uma realidade. Os usuários já começaram a ter cautela na hora de fornecer seus dados e de contratar serviços de determinadas empresas. Pense bem: você certamente gostaria que suas informações pessoais fossem bem cuidadas, mesmo em se tratando de uma relação B2B. Qual empresa vai querer contratar ou mesmo manter relações comerciais com uma empresa que não segue a lei, uma vez que ela mesmo investiu tempo e dinheiro para ser compliance e cujos clientes estão exigindo o cumprimento da lei? Mais à frente trarei exemplo real disso.

Além da questão comercial – que na minha visão é uma das mais importantes, temos também as seguintes sanções que a ANPD aplicará (artigo 52):

Advertência: A empresa advertida tem um prazo para se adequar a legislação, caso isso não seja feito no prazo estipulado, haverá penalidade.

Multa simples em cima do faturamento: Até 2% do faturamento da pessoa jurídica, limitado a 50 milhões de Reais por ato. É claro que deslizes maiores acarretarão multas maiores; os que forem considerados “menores” poderão ser penalizados de outra forma.

Multa diária. Também limitada a 50 milhões de reais.

Divulgação da infração: a lei diz que a infração deve vir a público e, é claro, os afetados também devem ser notificados. Esse é um dos pontos mais importantes. Imagine como ficará a credibilidade de sua empresa, ao vir a público informar que não protegeu os dados de seus clientes da forma adequada?

Bloqueio dos dados pessoais: Você não poderá utilizar nenhum dado pessoal envolvido no problema até regularizar a situação.

Eliminação dos dados pessoais: Esta penalidade obriga a empresa a eliminar os dados pessoais coletados em seus serviços, relativo à infração ocorrida.

A lei veio para ajudar?

Toda criação de leis vem para definir parâmetros, limites e o mais importante regulamentar. Esta não é diferente. Com a crescente expansão do mundo digital, os dados se tornaram o novo petróleo. Onde antes era uma “terra sem lei”, hoje temos uma lei que visa garantir a privacidade do cidadão, empoderando ele e dando diretrizes de como as empresas devem assegurar as informações – e isso é muito bom!

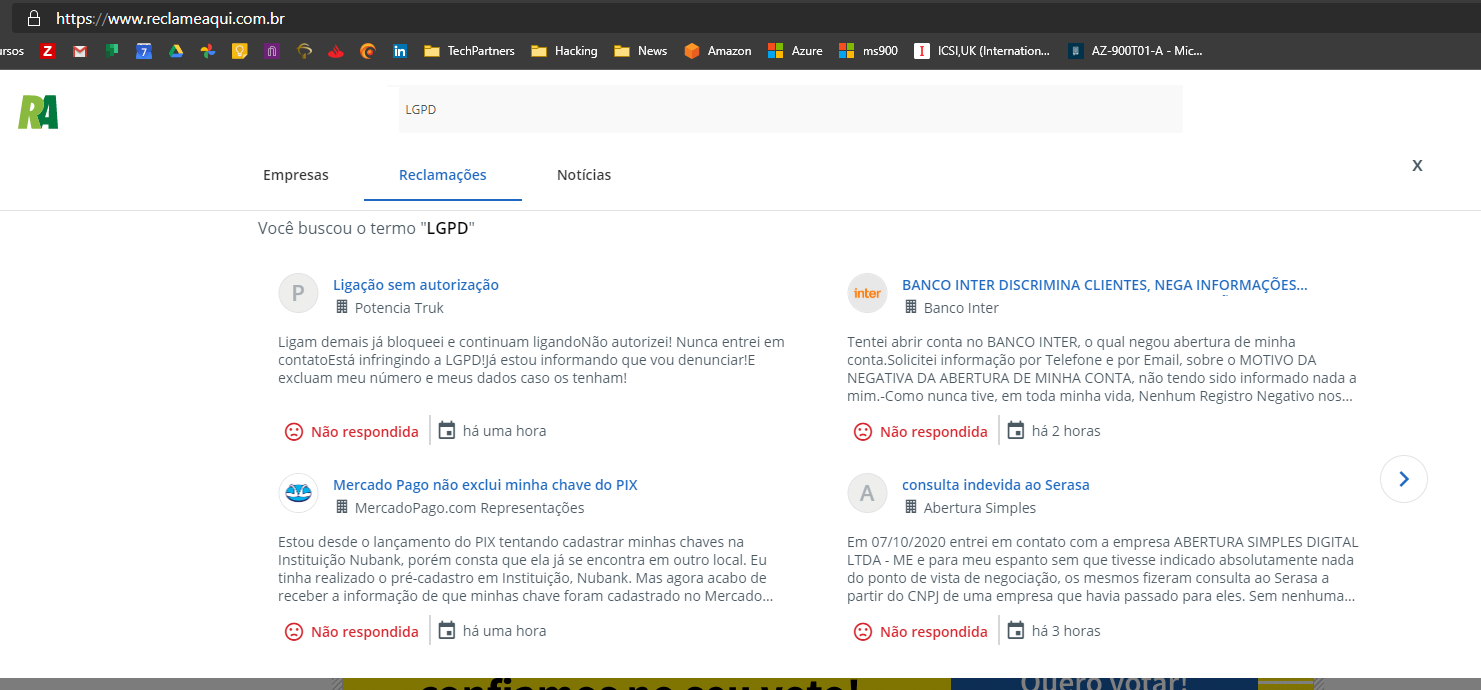

Para as pessoas que acham que a lei não vai pegar aqui, no Reclame Aqui já podemos calcular inúmeras reclamações referente a capitação e uso indevido de dados de pessoa física.

Também já temos decisões de tribunais favoráveis ao cidadão por uso indevido das informações pessoais. Neste caso em específico, a Cyrela compartilhou informações de um cliente – sem consentimento – que acabara de comprar um imóvel com empresas de decoração parceiras, as quais ofertaram produtos para o novo imóvel.

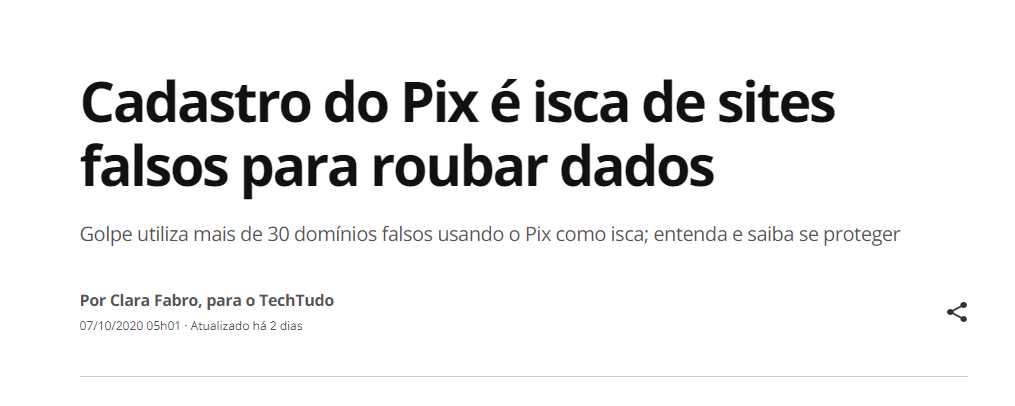

A questão principal é que usuários devem, sim, se preocupar com seus dados E não é trabalho só das empresas garantir a segurança dos dados: nós, como pessoas, temos, sim, que nos policiarmos para evitar a invasão de nossa privacidade. Precisamos estar atentos aos sites que nos cadastramos e onde estamos inserindo nossas informações – você por acaso já pensou em imprimir seu RG e distribuir para pessoas desconhecidas? – Precisamos ser cuidadosos para evitar casos como este do Pix.

Por fim, podemos entender que a LGPD é um conjunto de processos, diretrizes e tecnologias que as empresas precisam seguir. Na Europa, há mais de 04 anos existe uma lei de proteção de dados vigente. As empresas europeias certamente tiveram dificuldades no início, porém, esse é um trabalho que leva tempo e traz diversos resultados positivos tanto para seus clientes (afinal, é bom ser cliente de uma empresa que zela por meus dados) quanto para as empresas, as quais estão nesta jornada para se tornar adeptas à LGPD, conseguem transformar sua empresa em um ambiente mais seguro tecnologicamente com colaboradores mais educados e treinados. Ao final disto tudo, está uma empresa que segue a lei.

Há um consenso entre os especialistas na área de tecnologia que é muito importante neste momento: o custo da prevenção é sempre menor que o custo da correção.

Fonte: Contábeis

Tributação: Veja como preparar sua empresa para o pós-pandemia

Especialista orienta empresários a se prepararem para o pós-pandemia e minimizar os reflexos da crise.

Muitas empresas ainda estão lutando para manter seu capital intelectual e fluxo de caixa enquanto o mundo vê casos e mais casos de Covid-19. Apesar do incentivo dos governos, as economias oscilam e os executivos mantém dúvidas sobre o futuro.

No Brasil, até agosto, o governo já havia destinado o equivalente a 11,8% do PIB (Produto Interno Bruto) em estímulos econômicos para amenizar a crise desencadeada pelo novo coronavírus.

No restante da América Latina apenas o Chile contava com 1% a mais (12,3%). Pelo ranking mundial, o Brasil ocupava a 24ª posição em investimento contra a crise pós-pandemia.

Nesse cenário, formas de arrecadação além do uso do PIB como incentivo se fazem necessárias. Um novo caminho vem sendo traçado através da reforma tributária, evitando assim desmoronamento da economia e fuga de investidores.

Empresas no pós-pandemia

Em todos os países, consultores tributários estão de olho nos rumos das políticas para o setor. O que os empresários se perguntam é quando o governo conseguirá a aprovação da reforma e, portanto, a consequente redução da complexidade tributária. Tal medida seria um alívio para as empresas na recuperação pós-crise da Covid-19.

Para estar pronto para o mercado que se desenha, é recomendado:

– Revisão e reorganização da cadeia de suprimentos. É importante remover registros fiscais desnecessários e identificar outras deficiências de custos.

– Não procrastinar os pagamentos. Se for capaz de pagar as contribuições dentro do prazo e em sua totalidade, é o ideal, ao invés de solicitar quaisquer possíveis extensões. A última coisa que as empresas querem é iniciar suas operações pós-pandemia com um débito tributário. Haverá, possivelmente, outros débitos com os quais você precisará lidar.

– Correr atrás de suas restituições de imposto, mas também esteja preparado para uma auditoria fiscal. Não é incomum que autoridades fiscais revejam solicitações de restituições de crédito por meio de uma análise de seu arquivo. Se tiver um histórico de pagamentos atrasados ou solicitações de extensões, a empresa pode estar mais propensa à lista de auditorias.

Esses primeiros passos são fundamentais para suportar a realidade das políticas fiscais governamentais no mundo tributário pós-pandemia.

Reforma Tributária

Diante do cenário, o governo apresentou a primeira etapa da Reforma Tributária ao Congresso em 22 de julho, por meio do Projeto de Lei nº 3.887/2020, que prevê a criação da Contribuição Social sobre Operações com Bens e Serviços (CBS) em substituição à atual cobrança das alíquotas de PIS/Pasep e Cofins.

A nova CBS, com alíquota de 12%, é uma nova forma de tributar o consumo, alinhada aos modelos internacionais de Imposto de Valor Agregado (IVA). Com a CBS será possível acabar com a cumulatividade de incidência tributária, com cobrança apenas sobre o valor adicionado pela empresa.

Segundo o Ministério da Economia, a Reforma Tributária vai simplificar e modernizar o sistema tributário brasileiro, gerando impactos positivos na produtividade e no crescimento econômico do país. A meta é substituir o atual modelo, que é caro e complexo, por mecanismos modernos e mais eficazes e novas etapas deverão ser apresentadas ainda este ano.

CBS

Os benefícios e regimes especiais eliminados pela proposta da Contribuição Social sobre Operações com Bens e Serviços (CBS) totalizam R$ 28,2 bilhões, enquanto os mantidos representam R$ 64 bilhões. Sem a cesta básica, seriam R$ 48 bilhões. Esses são valores estimados para 2021.

De acordo com a Agência Câmara de Notícias, foi defendido pela secretaria da Receita Federal, a simplificação tributária proposta para evitar que as empresas tenham que continuar gastando 1.500 horas por ano para administrar seus pagamentos de impostos. No momento foi exposto que a legislação atual do PIS e da Cofins tem duas mil páginas com 60 só de índice.

A exemplo uma nota fiscal de 52 campos para preencher terá redução para apenas nove campos. Ainda foi afirmado que o projeto é compatível com as propostas de emenda à Constituição em tramitação e que prevê uma transição de seis meses. E um novo imposto único estadual seria implantado seis meses após a entrada em vigor da CBS. Foi também adiantado que o governo vai enviar proposta com redução do Imposto de Renda das empresas e taxação de dividendos.

Se você ainda não sabe qual o tipo empresarial ideal para o seu negócio, basta acompanhar o embate de hoje: Microempresa x Empresa de Pequeno Porte

Quando estamos planejando investir em algum negócio, é bastante comum que a euforia tome conta e nos levem a visualizar um cenário perfeito, com produtos ou serviços sendo proporcionados em larga escala aos clientes, gerando assim uma alta lucratividade.

É bastante justo que se pense assim, mas o empreendedorismo exige um preparo muito grande do gestor para lidar com vários tipos de situação, que não são somente com relação à atividade principal da empresa. Com isso, queremos dizer que os bastidores vão muito além da ideia de realizar pedidos de produtos e contratar funcionários, mas também englobam aspectos cruciais, como, por exemplo, a escolha do tipo de empresa ideal para o seu negócio. Sendo assim, hoje faremos um “confronto” entre dois modelos empresariais específicos: Microempresa x Empresa de Pequeno Porte. Logo, você saberá qual se encaixa melhor com o perfil da sua empresa. Portanto, sem mais delongas, vamos ao que interessa!

Microempresa x Empresa de Pequeno Porte – Quem vence?

São muitos os tipos empresariais e, logicamente, estamos fazendo uma brincadeira a respeito de isso ser uma batalha. A verdade é que você, antes de mais nada, precisa ter uma real clareza sobre a sua atividade a ser exercida, assim como uma ideia concreta com relação ao porte dela. Sendo assim, para sairmos da ideia de Microempresa x Empresa de Pequeno Porte, falaremos a respeito das características de cada uma, para o seu maior entendimento.

Microempresa

Máximo de R$ 360 mil de rendimento anual bruto;

9 a 19 funcionários no máximo – podendo variar de acordo com o segmento;

Possibilidade de adequação nos três regimes tributários – Simples Nacional, Lucro Real e Lucro Presumido;

Possibilita 4 modelos societários a serem escolhidos – SS, EIRELI, SE e EI;

Receita bruta anual entre R$ 360 mil e R$ 4,8 milhões;

A depender do segmento, pode ter entre 10 e 99 funcionários;

Também permite enquadramento nos três regimes tributários;

Tipos societários: EI, EIRELI ou LTDA;

Diante de todas essas informações, conseguimos entender que a grande e principal diferença entre microempresa e empresa de pequeno porte é com relação ao faturamento anual, que será fator determinante nessa decisão.

Tenha bons profissionais ao seu lado!

Tipos de empresa, regime tributário e modelos societários costumam ser assuntos bastante complexos e de difícil entendimento por parte dos gestores de empresas. A verdade é que você não precisa ser um expert e pode utilizar uma estratégia bastante eficaz para ter assertividade em todas essas tomadas de decisão. Estamos falando de um bom suporte contábil, através de profissionais especialistas, capazes de entender a sua situação e atuar ao seu lado para traçar os melhores caminhos para a sua empresa. Sendo assim, se você quer saber com quem contar, não hesite em nos contatar!

Fonte: Abrir Empresa Simples

Prorrogado Novamente o Prazo Para Suspensão do Contrato de Trabalho e de Redução de Jornada/Salário

O Decreto 10.517/2020 prorrogou novamente os prazos para celebrar os acordos de redução proporcional de jornada e de salário e de suspensão temporária do contrato de trabalho, bem como para efetuar o pagamento dos benefícios emergenciais de que trata a Lei nº 14.020, de 6 de julho de 2020.

O histórico do aumento dos prazos dos acordos mencionados acima estão embasados nas seguintes normas:

O último decreto aumentou (em relação aos prazos estabelecidos anteriormente) em 60 dias o prazo para redução da jornada/salário e em 60 dias o prazo para a suspensão do contrato de trabalho, conforme tabela abaixo:

Nota: na contagem do prazo máximo resultante da soma do acordo de redução e suspensão (ainda que em períodos sucessivos ou intercalados), deve-se respeitar o prazo máximo da suspensão de 240 dias.

Assim, se a empresa firmou, anteriormente, acordos de suspensão de contrato por 60 dias, mais redução de jornada/salário em 60 dias, depois nova suspensão de contrato por 60 dias, totalizando 180 dias, de acordo com o novo decreto, a empresa poderá fazer nova suspensão do contrato ou redução de jornada/salário por mais 60 dias, de forma a totalizar os 240 dias previstos na tabela.

Em relação a concessão e o pagamento do benefício emergencial de preservação do emprego e da renda e do benefício emergencial mensal, observadas as prorrogações de prazo previstas acima, o art. 6º do referido decreto dispõe que ficarão condicionados às disponibilidades orçamentárias.

Contrato Intermitente – Benefício Emergencial de mais 2 Meses

O empregado com contrato de trabalho intermitente, formalizado até a data de publicação da Medida Provisória nº 936/2020, fará jus ao benefício emergencial mensal no valor de R$ 600,00, pelo período adicional de 2 meses, contado da data de encerramento do período total de 6 meses de que tratam o art. 18 da Lei nº 14.020/2020.

Simples Nacional: Receita flexibiliza regras de reparcelamento

Medida atende às empresas com débitos no Simples e no Simei.

A Secretaria Especial da Receita Federal publicou nesta terça-feira, 13, a Instrução Normativa 1.981/2020 que altera regras de parcelamento de débitos constituídos no âmbito do Simples Nacional.

O texto dispõe sobre o parcelamento de débitos apurados no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte do Simples Nacional, e de débitos apurados no Sistema de Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional (Simei) devidos pelo Microempreendedor Individual (MEI) .

Reparcelamentos

O novo texto retira a limitação de pedidos de reparcelamento, e admite reparcelamento de débitos constantes de parcelamento em andamento ou que tenha sido rescindido, hipótese em que o contribuinte deverá desistir expressamente de eventual parcelamento em vigor.

A nova regra pode ajudar as empresas que ficaram inadimplentes em 2020 por conta da crise provocada pela Covid-19.

Contudo, o deferimento do pedido fica condicionado ao recolhimento da 1ª parcela, cujo valor deverá corresponder a:

– 10% (dez por cento) do total dos débitos consolidados; ou

– 20% (vinte por cento) do total dos débitos consolidados caso haja débito com histórico de reparcelamento anterior.

A norma permite reparcelamento pelo prazo máximo de 60 meses. As novas disposições entram em vigor em 1º de novembro de 2020.

Fonte: Contabeis

Especialista explica em quais casos empreendedores devem pagar impostos com as suas vendas no ambiente virtual.

O e-commerce registrou um aumento de 145% em vendas no primeiro semestre em relação ao mesmo período do ano passado, de acordo com um estudo realizado pela plataforma Nuvemshop.

A plataforma se tornou uma alternativa para complementação de renda em meio a crise econômica provocada pela pandemia.

Em entrevista ao G1, o advogado tributário Carlos Pinto alerta que os empreendedores devem ter cuidado já que os impostos também incidem sobre as vendas na internet.

“Muita gente acha que está livre de impostos, mas é muito importante explicarmos que existe encargos para quem vende pela internet”, afirma.

Segundo o advogado, as vendas pelo WhatsApp, Instagram, loja virtual ou qualquer outro meio de plataforma eletrônica são consideradas operações de e-commerce.

Essas vendas também incluem os marketplaces, onde a pessoa disponibiliza o produto em uma espécie de grande vitrine para que as pessoas possam adquirir.

Segundo o especialista, em ambos os casos, a formalização é o melhor caminho, já que o empreendedor evita as penalidades do Fisco e, ainda, garante uma redução nos encargos.

“Você precisa está regulamentado, principalmente, no que diz respeito a emissão de nota fiscal, que já traz com ela o contexto do pagamento do tributo. Então, se você tem uma empresa, um CNPJ, pelo qual você faz suas operações de venda de produtos ou serviços, a tendência é que você tenha um custo muito menor do que se você pagar imposto de renda sobre esses valores que você recebe na sua conta pessoa física.”

Impostos

Para saber quanto pagar de impostos, o empreendedor deve se atentar ao limite de faturamento e o tipo de regime tributário.

No caso do microempreendedor individual, o MEI, a contribuição mensal de R$ 57,95 já inclui todos os impostos. Ou seja, ao invés de recolher diversas guias, todos os encargos são absorvidos por um valor fixo.

Também existem outros tipos de empresas, como, por exemplo, as sociedades unipessoais onde as pessoas podem ter a sua própria empresa sem precisar de um sócio. Por isso, é preciso analisar cada caso.

Regime tributário

Vale lembrar que é preciso se enquadrar em um regime tributário: Simples Nacional, Lucro Presumido ou Lucro Real. Simples Nacional: Faturamento de R$ 4,8 milhões no máximo, por ano, isso já de acordo com o novo teto que entrou em vigor desde janeiro de 2018.

O cálculo da contribuição da empresa é feito sobre a receita bruta faturada pela empresa. Para cada nível de faturamento a contribuição aumenta de acordo com as tabelas em anexo na Lei Complementar nº 123.

Em cada uma das tabelas se enquadram diferentes empresas de acordo com as atividades que realizam e que deve ser considerada para o cálculo. Lucro Presumido: O Lucro Presumido pode ser utilizado em empresas com faturamento de até R$ 78 milhões por ano ou de R$ 6,5 milhões multiplicados pela quantia de meses de atividade do ano-calendário anterior, desde que este seja menor que doze meses.

A base de cálculo para recolhimento de impostos varia de acordo com a atividade de cada empresa. Devem ser considerados cálculos de IR, Contribuição social e impostos PIS, Cofins e ISS sobre a receita, ICMS e IPI. Lucro Real: A adesão é obrigatória para empresas que possuem um faturamento superior a R$ 78 milhões no período de apuração. Empresas com atividades relacionadas ao setor financeiro também são obrigadas a adotar esse regime.

No regime Lucro Real, a empresa paga o IR e a contribuição social sobre a diferença positiva entre receita da venda e os gastos operacionais em determinado período;

Este regime costuma interessar as empresas somente quando existe a combinação de um grande volume de faturamento com negócios que possuem margens de contribuição apertadas.

Fiscalização

Os empreendedores devem ficar atentos, já que a não formalização pode ser descoberta pela Receita.

“As pessoas se iludem que não podem ser responsabilizadas tributariamente pelo fato de não pagarem e não emitirem nota, mas elas se esquecem que as transferências e movimentações são monitoradas pela Receita Federal”, alerta o advogado.

Segundo o especialista, dependendo do volume, o empreendedor corre o risco de ser autuado pela Receita.

A pessoa vai usar esse dinheiro que recebe com as vendas do e-commerce para comprar e adquirir bens como um novo plano de saúde, um plano de telefone celular, a compra de um veículo, por exemplo.

“A formalização é importante, já que a renda que a pessoa declara não vai bater com o que ela consome”, finaliza.

5 dicas para elaborar uma política de privacidade de dados

Com o início da vigência da Lei Geral de Proteção de Dados no Brasil, muitos usuários vem recebendo avisos de políticas de privacidade de dados, seja em aplicativos ou em sites de empresas.

Com o início da vigência da Lei Geral de Proteção de Dados no Brasil, muitos usuários vem recebendo avisos de políticas de privacidade de dados, seja em aplicativos ou em sites de empresas.

Mas afinal, o que é uma política de privacidade de dados?

Esse documento descreve as práticas adotadas pela empresa para tratar os dados pessoais coletados do usuário. Exerce um papel muito importante, pois esclarece ao titular dos dados como suas informações pessoais serão tratadas, demonstrando suas finalidades, garantindo maior segurança e transparência na relação com o público.

Logo, a importância da política de privacidade está intimamente ligada à transparência e credibilidade com seu público. É vital que na década que inicia uma cultura de proteção de dados no território brasileiro, que as empresas se preocupem em informar os usuários como seus dados serão utilizados, para que ele autorize ou não sua captação.

A política de privacidade de dados também é uma ferramenta estratégica para prevenção de litígios, pois o documento bem escrito e detalhado, dá a alternativa para o titular aceitar ou não suas condições, evitando discussões futuras

Aqui vai algumas dicas para montar uma boa política de privacidade para sua empresa:

Linguagem simples

Sabemos o quanto esse documento pode ser importante para a empresa, principalmente em uma época que a proteção de dados está tão buscada. Então, para começar, se preocupe em conseguir transmitir informações aos titulares com clareza, de forma simples.

Esqueça o famoso “juridiquês” dos contratos e termos. As cláusulas devem ser escritas de forma acessível a usuários que não conhecem as Leis. Isto é vital para organização conseguir, inclusive, captar aquele usuário como cliente, pois se você não for claro o suficiente, o usuário poderá buscar na concorrência a simplicidade que ele procura.

Aqui deixo um case de sucesso no quesito “simplicidade” e “clareza” de política de privacidade, que é do Nubank, empresa que já possui um histórico de abolir as famosas letras miúdas e burocracia de suas operações, e na sua política de privacidade, não foi diferente. Recomendo a leitura!

A política deve ser de fácil acesso

Não esconda esse documento! Mantenha disponível em local do seu site de fácil acesso, para que o usuário não perca muito tempo procurando.

Lembre-se que este documento não é uma burocracia, e sim, uma importante estratégia para mitigar seus litígios envolvendo o tratamento de dados pessoais. Não esqueça também que o fácil acesso é requisito essencial para utilização de ferramentas, como o Google Adwords.

Explique de forma objetiva como os dados serão utilizados

Ninguém gosta de ler enormes documentos. Então, busque explicar de forma objetiva como você irá tratar os dados coletados, se estas informações serão repassados à terceiros para operar em seu nome, que tipo de informações você está coletando, demonstre leis que embasam a legalidade dos tratamentos que você irá realizar.

A prática, de forma objetiva e clara, transmite ao usuário a sensação de honestidade e transparência. Além disso, é requisito essencial previsto na Lei Geral de Proteção de Dados.

Atualize sua política

A elaboração de uma política de privacidade de dados não é uma situação única que você deverá se preocupar. Mantenha esse documento sempre atualizado e em primeira mão. As condições de privacidade podem alterar, e quando isso acontecer, você deve informar todos os usuários sobre isso.

Faz parte da transparência que é tão buscada para proteger os dados pessoais dos usuários.

Busque profissionais para lhe auxiliar na elaboração deste documento

O processo de criação e atualização de política de privacidade de dados não necessariamente depende de um advogado. Você pode buscar profissionais que estão atuando diretamente na implementação de culturas de proteção de dados e de conformidade com a LGPD, como é o caso do DPO (Encarregado de Dados – Data Protection Officer).

O DPO é o profissional definido na Lei Geral de Proteção de Dados para fazer ligação entre empresa, os usuários e a Autoridade Nacional de Proteção de Dados (ANPD), e por buscar constantemente o compliance com a LGPD, poderá lhe auxiliar na elaboração de uma boa política de privacidade de dados.

Fonte: Contábeis