por Marketing CCR | maio 8, 2020 | Assessoria Financeira, Contabilidade na crise, Fluxo de caixa

Hoje falaremos um pouco mais sobre a assessoria financeira e de crédito, e da importância que a mesma possui na vida do empreendedor atual.

Afinal, vivemos em um país cheio de impostos, que muitas vezes impedem o crescimento de um negócio que possuiria um bom futuro.

Anualmente, diversos negócios fecham no Brasil por dificuldades de se manter na ativa de portas abertas.

Os motivos são variados, como a falta de vendas e também uma falta de controle sobre seu fluxo de caixa.

Como pode gastar, onde deve gastar e de que maneira utilizar o dinheiro que se possui em caixa, numa possível reserva de emergência.

Estamos falando da reserva de emergência, mas em um mercado onde até 50% dos ganhos podem ser taxados, ela pode parecer até mesmo utopia.

Muito disso também se deve à falta de informação de qualidade e uma formação básica financeira.

É bom lembrar que não possuímos nenhuma matéria no currículo escolar em relação a educação financeira.

Mas, algumas escolas a implementam através de projetos extra horário comum, ou então as instituições particulares a utilizam como matéria curricular.

Portanto, essa falta de gestão financeira e de crédito já vem de berço do brasileiro.

Mas, isso pode mudar através da assessoria financeira e de crédito, principalmente na vida do pequeno e médio empreendedor.

Pensando nisso, preparamos um conteúdo de altíssima qualidade com a finalidade de lhe auxiliar nesse processo de “arrumar a casinha” e preparação financeira.

A Assessoria Financeira possui grande papel em tempos onde todo centavo economizado possui grande valor.

Portanto, caso queira aprender ainda mais sobre os benefícios que a Assessoria Financeira pode trazer ao seu negócio, acompanhe-nos até o final e deixe seu comentário.

Afinal, sua opinião possui suma importância para que continuemos a trazer um conteúdo de qualidade aqui para o blog.

O que é a Assessoria Financeira ou de Crédito?

Bom, você já deve ter percebido que ao mesmo tempo que introduzimos nosso conteúdo, fizemos uma crítica pontual.

Esta é em relação à falta de informação e conteúdo que o brasileiro teve durante muitos anos em relação a área financeira.

Isso vem mudando nos últimos anos, principalmente acompanhado do avanço da tecnologia.

Vídeos, conferências, conteúdos infinitos vem sendo divulgados na internet diariamente em um ritmo absurdo.

Muito disso se dá na área da assessoria financeira, mas é importante que saibamos selecionar o que é bom e o que devemos descartar.

Portanto, fique atento.

Com esse grande crescimento, nasce um nicho de mercado que surgiu no intuito de auxiliar o micro, pequeno e também médio empreendedor.

Estes sendo os que mais sofrem com altas taxas de crédito que os bancos enraizados oferecem.

Estamos falando da assessoria financeira e de crédito.

Em meados do início do nosso século atual, começam a aparecer cada vez mais escritórios voltados nessa área de mercado.

Ou seja, em poucas palavras, são profissionais formados em economia, contabilidade, gestão empresarial ou então algo semelhante voltado ao financeiro empresarial.

Eles buscam oferecer uma assessoria especializada a cada um de seus clientes, levando em conta a capacidade financeira, fluxo de caixa, frescor de vendas, “moral financeira” que possui cada CPNJ, dentre outros quesitos relevantes.

A importância desse serviço se mostra principalmente em dados concisos.

Empresas que possuem assessoria financeira e de crédito tendem a durar mais tempo no mercado, ou até mesmo nunca fecharem.

E os motivos são pela facilidade em encontrar brechas nos problemas que as microempresas enfrentam, os quais citaremos nos tópicos a seguir.

Problemas Financeiros Enfrentados pelas Pequenas Empresas que Podem ser Solucionados pela Assessoria Financeira

Nesse mercado tão difícil de sobreviver como é o brasileiro, as empresas sobrevivem em uma corda bamba.

Será que mês que vem ainda estaremos abertos? Tem taxa abusiva para pagar aqui, ali, e quando a estação fraca chegar? Será que já terei um caixa?

Muito disso se deve a burocracia encontrada por pessoas jurídicas de conseguirem um crédito que seja realmente atrativo no mercado financeiro.

Dependendo do credor, encontramos taxas absurdas de até 36% sobre o valor mensal da parcela.

Isso é mais do que cobram muitos agiotas.

Obviamente não estamos incentivando o empréstimo ilícito, esta é apenas uma comparação.

A assessoria financeira e de crédito entra neste ponto, como importante auxiliadora na tomada de decisões importantes.

Incentivo e busca por taxas acessíveis através de assessorias financeiras

A mesma lhe dará caminhos possíveis a serem tomados, e você escolherá qual cabe mais ao seu bolso.

Podemos encontrar taxas de 6% no mercado sobre empréstimos empresariais, mas isso demanda estudo e buscas incessantes.

E quando estamos muito preocupados trabalhando diariamente, temos a assessoria financeira que ocupará tal cargo.

Novamente, ela se mostra essencial na vida principalmente dos pequenos empreendedores.

Estes são os que mais sofrem, pois não possuem boas ofertas e taxas de juros, isto porque ainda não possuem um nome grande.

Geralmente a taxa é altíssima e o nível de garantias chega a ser desumano.

Nesse momento, o simples carimbo de uma assessoria financeira em uma proposta feita por sua pequena ou média empresa pode mudar os olhos de um gerente.

A importância do crédito ao negócio em todas as suas esferas

Muitas vezes, estamos em uma “pindaíba” sem tamanho e somente uma injeção financeira nos tira desse fundo.

Portanto, é necessário tomar as medidas cabíveis e analisar os erros cometidos para nunca mais deixar que ocorram.

É nesse momento em que o crédito se faz importante, pois o mesmo pode alavancar um negócio do que seria a falência assistida.

Essa acontece quando você sabe o motivo da falência e apenas espera a mesma acontecer.

Portanto, a injeção de crédito através de empréstimos pode ser a saída que você procura.

Mas, novamente se dá como necessária a visão da assessoria financeira ao lado do pequeno empreendedor.

Na busca principalmente de taxas que se encaixem nessa nova era da empresa, onde o fluxo de caixa será resgatado, porém agora nivelado com as novas contas que estão presentes.

Como Melhorar seu Score para Conseguir Crédito de Maneira mais Fácil e com Taxas Acessíveis

Um dos problemas principais que empresas de pequeno e médio porte passam, é conseguir um incentivo financeiro que caiba em seu bolso.

Muitas vezes já estão emboladas até a cabeça de contas advindas de outros empréstimos, estes que possuem taxas exorbitantes.

Esses juros estão correndo e fazendo com que o Score (unidade de medida que avalia a “moral financeira” que a empresa possui), desabe de maneira assustadora.

Neste momento, é necessário tomar algumas medidas no intuito de melhorar esse Score, justamente com a ajuda de alguma assessoria financeira.

Abaixo, separamos três dicas interessantes para subir o Score de sua pessoa jurídica. Leia:

Faça acordos

É de suma importância que seu CNPJ esteja em dia, portanto, faça acordos com as credoras onde deve.

Contar com o auxílio da assessoria financeira é essencial, pois ela encontrará formas de encaixar as parcelas e taxas de refinanciamentos de acordos com seu fluxo de caixa.

Além de, é claro, “chorar” um desconto maior no pagamento.

Busque não fazer dívidas

Quando falamos não fazer dívidas, não estamos mencionando correr do incentivo financeiro, pelo contrário.

Estamos falando para buscá-lo como forma de alavancar seu negócio, e também de usar esse dinheiro como forma de pagamento de contas que entrariam em atraso.

Essas sim são dívidas evitadas.

Crie um Cadastro Positivo no Serasa Experian

O Cadastro Positivo do Serasa Experian é uma forma de você manter seu Score alto, e também todas as informações de sua empresa atualizadas.

Portanto, é como se fosse a carteira de identidade digital da sua corporação, mostrando ao mercado que está aberto a negociações e clareza financeira.

A grande maioria do setor de assessoria financeira e de crédito recomenda que todas as corporações, independentemente de seus tamanhos, façam o seus respetivos Cadastros Positivos.

E então, o que achou de conhecer um pouco melhor sobre a Assessoria Financeira e também de busca pelo crédito que possua melhores taxas?

Está buscando por auxílio financeiro e procura pelas melhores taxas? A dica que deixamos é que estude as taxas de cooperativas de crédito, elas possuem as melhores condições de mercado.

Mas, essas taxas podem melhorar caso você possua o acompanhamento de alguma assessoria financeira de crédito de qualidade.

Portanto, busque pela sua representante. E então, o que achou do conteúdo? Sanou suas dúvidas? Conte a nós, comente abaixo!

Até a próxima!

Fonte: Respostas

por Marketing CCR | maio 7, 2020 | Contabilidade na crise, Coronavírus, Economia

Patamar anterior da taxa Selic tinha sido fixado em 18 de março; corte renovou mínima histórica.

Próxima reunião do comitê está marcada para os dias 16 e 17 de junho.

O Comitê de Política Monetária do Banco Central (Copom) reduziu nesta quarta-feira (6) a taxa básica de juros da economia brasileira de 3,75% para 3% ao ano. A decisão foi unanime. Esta foi a sétima redução consecutiva.

A decisão renovou o menor patamar histórico para a taxa Selic desde 1999, quando entrou em vigor o regime de metas para a inflação. Analistas do mercado financeiro esperavam um corte menos agressivo, para 3,25% ao ano.

No comunicado, o Copom avalia que “neste momento a conjuntura econômica prescreve estímulo monetário extraordinariamente elevado”. Diz ainda que, para a próxima reunião, avalia nova redução da taxa.

“Para a próxima reunião, condicional ao cenário fiscal e à conjuntura econômica, o Comitê considera um último ajuste, não maior do que o atual, para complementar o grau de estímulo necessário como reação às consequências econômicas da pandemia da Covid-19”, afirma o Copom.

O comitê ressalva, no entanto, que “novas informações sobre os efeitos da pandemia, assim como uma diminuição das incertezas no âmbito fiscal, serão essenciais para definir seus próximos passos”.

A decisão do Copom foi tomada em um ambiente de forte queda do nível de atividade da economia mundial em razão da pandemia do novo coronavírus, o que tem reduzido os índices de inflação.

Diante desse cenário, o Fundo Monetário Internacional (FMI) prevê que a pandemia vai levar a economia mundial a registrar queda de 3% neste ano, o pior desempenho desde a crise de 1929.

Para o Brasil, as previsões do FMI e do Banco Mundial são de retração econômica superior a 5% neste ano. Os economistas do mercado financeiro estimam queda de 3,7%.

Com a forte queda da atividade econômica, os preços têm caído. Em março, o Índice Nacional de Preços ao Consumidor Amplo (IPCA), índice que mede a inflação oficial, somou 0,07%, menor taxa para o mês desde 1995.

O mercado financeiro prevê que o IPCA ficará em 1,97% neste ano, isto é, abaixo do piso de 2,5% previsto pelo sistema de metas.

Pela regra vigente, o IPCA pode oscilar de 2,5% a 5,5% sem que a meta seja formalmente descumprida. Quando a meta não é cumprida, o BC tem de escrever uma carta pública explicando as razões.

A meta de inflação é fixada pelo Conselho Monetário Nacional (CMN). Para alcançá-la, o Banco Central eleva ou reduz a taxa básica de juros da economia (Selic).

Fonte: G1

por Marketing CCR | maio 6, 2020 | Contabilidade na crise, Coronavírus, Gestão de negócios

Especialista em direito bancário lista orientações financeiras e estratégicas para as contas fecharem no azul

Aos poucos as cidades brasileiras tentam retomar suas atividades pós-quarentena, sob notícias de empresas quebrando e milhares de pessoas sendo demitidas.

Como apoio nesse momento, o advogado Luciano Duarte Peres, especialista em direito bancário e sócio-diretor da Peres Advogados Associados, destaca que é hora de repensar o negócio e buscar as ajudas necessárias.

“É preciso agir de forma estratégica, avaliando a situação do negócio antes da pandemia e também estabelecer qual será o rumo a partir de agora. Estamos vivendo uma nova realidade. É preciso revisar as metas e reorganizar as contas”, salienta.

O primeiro passo, segundo o especialista, é montar um gráfico de planejamento com separação das contas nas categorias indispensáveis, necessárias e prorrogáveis. Também recomenda, o quanto antes, renegociar o aluguel e revisar empréstimos em busca de taxas que caibam dentro da nova realidade econômica. “Por mais que pareça incerto o futuro em nível de Brasil, o país continua sendo produtivo. Afinal, somos e continuaremos sendo o país do futuro, e o brasileiro sempre consegue se reinventar”, salienta Peres.

A seguir, confira seis dicas do especialista que podem ser adotadas imediatamente tanto por grandes empresas, como por pequenos negócios, microempreendedores individuais, empregadores de trabalhadores domésticos e, até mesmo, pessoas físicas.

Confira as dicas do advogado Luciano Duarte Peres, especialista em direito bancário:

1) Jogue luz sobre a situação do seu negócio. Entenda onde estava antes da crise causada pela covid-19 e estabeleça quais são seus objetivos agora. Crie uma tabela de planejamento, separe as contas nas categorias indispensáveis, necessárias e que podem ser deixadas em segundo plano. Importante: todas devem ser pagadas, porém, agora é preciso saber listar o que é necessário para ter caixa e poder colocar dentro de um fluxo real de planejamento. Deixe essa tabela bem à vista.

2) Faça um calendário com as novas dadas de tributos, contribuições e impostos. No combate à pandemia, o Governo Federal anunciou várias medidas, incluindo: A) Prorrogação: da validade de certidões de débitos e créditos tributários; do prazo de entrega da declaração do Imposto de Renda; e do pagamento dos tributos do Simples Nacional; B) Adiamento: do PIS, Pasep, Cofins e da contribuição previdenciária; adiamento e parcelamento do FGTS dos trabalhadores; C) Redução: da contribuição obrigatória ao Sistema S; do IOF sobre operações de crédito; de IPI de produtos médico-hospitalares; e de imposto de importação de produtos médico-hospitalares.

3) Mantenha o pagamento dos empregados em dia. Lembre-se que, antes de tudo, as empresas são feitas de pessoas trabalhando para atender as demandas de outras pessoas. Busque informação sobre a linha de crédito emergencial do Governo Federal para pagamento de salários, a Medida Provisória 944, de 3 de abril, a “MP da Folha do Pagamento”. Foram disponibilizados R$ 40 bilhões via Banco Nacional de Desenvolvimento Econômico e Social (BNDES) para micro, pequenas e médias empresas. O limite de financiamento é de dois salários mínimos por funcionários. Ainda, tem outra medida emergencial para capital de giro de R$ 5 bilhões para apoio às MPMEs.

4) Renegocie seus empréstimos. Procure o quanto antes seu gerente bancário e solicite isenção de juros e possíveis multas. Guarde comprovantes e protocolos. Esse pedido se justifica pela dificuldade de fluxo de caixa, falta de vendas e fechamento de negócios, e mesmo para cidadãos que ficaram desempregados ou não estão recebendo por serviços uma vez que toda a cadeia está afetada pela pandemia. Informe-se sobre o Decreto Federal n° 10.305/2020, que zera a alíquota do Imposto sobre Operações Financeiras (IOF) para operações de crédito, válido para operações contratadas entre 3 de abril e 3 de julho de 2020. A Caixa Federal também reduziu as taxas de linhas de crédito e ofereceu pausa de até 60 dias para contratos de pessoa física e jurídica, inclusive contratos habitacionais. Mas, avalie se há renegociação ou reescalonamento. Se as parcelas forem jogadas para frente, não podem ter juro embutido. Porém, se for repactuação, aí vamos ter aumento do endividamento, pois será cobrado juros sobre juros, impactando diretamente o saldo devedor.

5) Evite compras com cartão de crédito. Quando bem usado, é solução, porém, quando fazemos apenas o pagamento da parcela mínima, obrigatoriamente é gerado parcelamento em crédito fixo, o que pode fazer aumentar essa despesa e também o endividamento. Lembre-se que os juros dos cartões de crédito são os mais altos do mercado. E caso já esteja endividado, procure sua instituição financeira e solicite parcelamento o mais alongado possível, com a menor taxa de juros. Para isso, compare as taxas oferecidas agora com o que era praticado antes do Decreto 10.305 que zera a taxa do IOF.

6) Pague seus fornecedores em dia. Faça a roda girar viabilizando a cadeia produtiva. Se precisar de capital de giro, informe-se sobre a medida do Governo Federal em benefício dos negócios com faturamento anual de até R$ 300 milhões até 30.09.2020, com limite de financiamento de até R$ 70 milhões por ano. São pelo menos R$ 5 bilhões para apoio às MPMEs. Para adquirir esse empréstimo, procure seu agente financeiro, banco ou agência de fomento, que seja credenciado ao BNDES. Negocie prazos, taxas, valores e garantias. O prazo total é de até cinco anos, incluindo carência de até dois anos. Depois de tudo definido, a instituição enviará a proposta para o BNDES, que aprovará ou não. Caso aprovado, a liberação do recurso acontece no dia seguinte.

por Marketing CCR | maio 6, 2020 | Contabilidade na crise, Medida Provisória, MP 936

Com a mudança abrupta nas relações de trabalho durante a epidemia do coronavírus, a grande maioria dos trabalhadores e empresários no Brasil estão com dúvidas sobre como operar neste momento.

para que isso diminua e se encontre soluções para o momento, o governo editou a medida provisória 936, que entre outras coisas, permite que a empresa possa suspender temporariamente o contrato de trabalho ou fazer cortes na jornada de trabalho e no salário de seus funcionários sem demitir.

Nesta modalidade, o governo complementa parte da remuneração do trabalhador. As empresas também terão auxílio do governo com uma linha de crédito para quitar os salários dos trabalhadores. Quer saber mais? Continue a leitura e saiba tudo sobre MP 936 e suas consequências para trabalhadores e empresas.

Com a chegada da nova pandemia causada pelo coronavírus, ou COVID-19, o mundo inteiro se encontra em um estado extremamente delicado, onde a preocupação com a saúde é tão crucial quanto a crise econômica que pode se desencadear. E, no momento, a maior dúvida que fica é: como funcionará o pagamento de funcionários durante a crise do coronavírus?

Muitos, se não já uma grande maioria, daqueles que dependem de seu trabalho e do salário mês após mês, hoje vivem sob a pressão dos rumos que as empresas seguirão durante a crise. Já aqueles que dependem de suas próprias empresas para ter receita e fazer a economia girar, correm risco de terem que demitir, entrar em dívidas ou, na pior da hipóteses, ter que fechar suas portas.

No entanto, para evitar demissões e sustentar tanto os trabalhadores como as micro e pequenas empresas – que compõem 99% de todos os negócios do nosso país e empregam mais de 52% da população brasileira –, foi implementada uma nova MP, ou medida provisória, que temporariamente flexibiliza as regras trabalhistas, de modo que empregador e empregado possam entrar em acordo e ambos sejam protegidos durante a crise do coronavírus.

Com a nova MP, que é uma reedição da MP 927, já estão sendo beneficiados mais de 12 milhões de trabalhadores brasileiros e cerca de 1,5 milhão de empresas. No entanto, apesar da medida já ter força de lei, para se tornar uma lei definitiva, ela ainda precisa ser aprovada pelo Congresso Nacional dentro do prazo de 120 dias.

Para entender melhor como deve funcionar essa nova medida e saber tudo sobre o pagamento de funcionários durante a pandemia do coronavírus, confira abaixo!

O que muda para os trabalhadores?

De acordo com a nova medida provisória, a MP 936, implementada no dia 1º de Abril de 2020, com o objetivo de proteger o trabalho e a renda e evitar demissões definitivas, o empregador e o empregado devem entrar em acordo para definir se haverá redução proporcional do trabalho e do salário ou suspensão temporária do contrato de trabalho.

Segundo o secretário especial de Previdência e Trabalho, Bruno Bianco Leal, mais de um milhão de empregos já foram preservados graças à essa medida.

Com a suspensão temporária do contrato de trabalho, empregador e empregado podem chegar a um acordo de, ao invés de demitir, apenas suspender o trabalho por não mais que dois meses, onde empregado não irá trabalhar e o empregador não paga o salário durante o período de suspensão. Neste caso, o empregado tem direito ao valor integral do seguro-desemprego durante esses dois meses sem trabalho e salário.

Já com a redução proporcional de trabalho e salário, o empregador poderá fazer cortes em 25%, 50% ou 70% da jornada de trabalho (e, consequentemente, do salário) do empregado por uma duração de até três meses, caso tenha sido acordo individual (entre empregado e empregador). Em casos de acordo coletivo, cortes podem ser feitos em qualquer percentual, como até 100%.

No entanto, esses cortes servem de ajuda para as micro e pequenas empresas que não poderão arcar com os pagamentos de funcionários durante o coronavírus, uma vez que está proibido que negócios não essenciais se mantenham completamente abertos para o público. Mas para ajudar os trabalhadores, o governo irá cobrir o salário equivalente ao percentual do corte.

Por exemplo, se um empregado que trabalha sob regime de home office, teve corte de jornada de trabalho e de salário em 70%, o empregador deverá pagar 30% de seu salário e o governo irá pagar valor proporcional ao seguro desemprego que o trabalhador teria direito em caso de demissão sem justa causa.

Mas vale lembrar que o governo irá financiar apenas até dois salários mínimos por trabalhador para completar o corte equivalente ao salário do empregado. Por isso, o acordo individual (entre empregador e empregado) é indicado para quem recebe de um salário mínimo até três salários mínimos no mês (ou seja, entre R$1.045 a R$3.135), pois não haverá perda salarial.

Já para quem recebe acima de três salários mínimos, o acordo deve ser coletivo, pois, nessa faixa de valor, a ajuda do governo não compensa a redução e haverá perda salarial. Nesses casos, fica a critério do empregador se irá ou não complementar o restante do salário do empregado.

Outra segurança garantida para os trabalhadores é que o governo também estabeleceu uma lei onde, após a crise do coronavírus chegar ao fim e empresas voltarem a exercer suas atividades, os empregados deverão manter seus trabalhos pela mesma quantidade de tempo em que ficaram com salários reduzidos ou em que tiveram seus contratos de trabalho suspensos.

Por exemplo, se o empregador suspendeu o contrato de um empregado ou cortou sua jornada de trabalho e seu salário em X% durante dois meses, então, após tudo voltar ao normal, aquele empregado terá direito de manter seu emprego pelos próximos dois meses em que as atividades da empresa forem retomadas. Ou seja, o empregador está proibido de demitir seus funcionários por, no mínimo, a duração em que o empregado ficou sem salário ou com salário reduzido.

Finalmente, após todos esses detalhes terem sido estabelecidos e chegar o momento de receber essa compensação de salário do governo, o trabalhador não terá que solicitar o benefício – basta a própria empresa notificar o governo do que foi acordado entre as duas partes e o valor será depositado na própria conta do trabalhador.

Outro ponto importante sobre esse tipo de benefício e pagamentos durante o coronavírus é que os trabalhadores intermitentes (aqueles que prestam serviços de maneira não contínua, ou seja, que trabalham por um tempo determinado e depois podem ficar dias, semanas ou meses sem aquele mesmo trabalho) também tem direito à uma ajuda financeira.

Neste caso, o trabalhador intermitente, ou trabalhador informal (como caminhoneiros, agentes de turismo, pescadores, motoristas de aplicativo, garçons etc.), assim como MEIs e beneficiários do Bolsa Família, tem direito ao auxílio emergencial. Nele, esses grupos poderão receber três parcelas de R$600.

O que muda para as empresas?

Com a compensação aos trabalhadores estabelecida, agora é hora de definir o tipo de ajuda que as micro, pequenas e média empresas irão receber também, pois muitas delas, principalmente os micro e pequenos negócios, podem querer que seus funcionários continuem produzindo, mas não tem dinheiro suficiente para pagar um percentual alto de seus salários.

Para isso, será estabelecida uma linha de crédito de R$40 bilhões para dois meses, sendo R$34 bilhões do governo e R$6 bilhões de bancos privados. Assim, as empresas poderão financiar os valores necessários para quitar os salários de seus funcionários – ou os percentuais dos salários após feito os cortes – e terão um prazo de 36 meses para pagar esse financiamento de volta.

No entanto, as empresas que terão direito à 100% dessa linha de crédito são aquelas que contam com faturamento anual entre R$360 mil e R$4,8 milhões. Para empresas que faturam acima de R$4,8 milhões por ano, o governo dará crédito de apenas 70% para quitar os salários e a empresa deve cobrir o restante.

Para pagar o financiamento em até 36 meses, será cobrado juros iguais aos da taxa básica Selic, ou seja, 3,75% ao ano.

Fonte: Jornal Contábil

por Marketing CCR | maio 5, 2020 | Contabilidade na crise, FGTS

Recentemente houve mudanças sobre a multa do FGTS que é devida pelas empresas em caso de dispensa do trabalhador sem justa causa. Essa medida, contudo, não prejudicou os empregados, impactando, por outro lado, os públicos.

Entenda, abaixo, o que foi alterado em relação à multa do FGTS e o que isso significa.

Fundo de Garantia por Tempo de Serviço – entenda

O Fundo de Garantia por Tempo de Serviço (FGTS) é uma parcela de natureza salarial que deve ser paga pela empresa, mensalmente, ao empregado.

Sua instituição se deu por meio da publicação da Lei 8.036/1990, estando em vigor, portanto, há 30 anos. Ele corresponde a 8% do salário recebido mensalmente pelo trabalhador.

Nesse sentido, por exemplo, caso o salário do trabalhador seja de um salário mínimo (R$ 1.045) o empregador deverá recolher, em seu favor, R$ 83,60 mensais.

Esse valor, aliás, não poderá ser descontado da remuneração do empregado, mas recolhido à parte pela empresa, pois é ela quem deve suportar esse gasto.

Por outro lado, contudo, o saque do FGTS somente pode ser feito pelo trabalhador em situações específicas. Algumas delas, inclusive, suportam o pagamento de multa adicional pela empresa, a qual sofreu graves alterações nos últimos tempos.

Movimentação do FGTS: Entenda quando é cabível multa

O fundo de garantia serve como uma poupança compulsória para o trabalhador. Assim, apesar de ser garantido o depósito de um valor mensal em seu favor, esse é feito em uma conta de movimentação compulsória.

Dessa forma, os valores presentes na conta do FGTS do trabalhador podem ser movimentados apenas em situações específicas. Tais ocasiões geralmente dizem respeito a algum momento delicado, como perda do emprego ou, ainda, situações de saúde graves.

A movimentação do fundo é possível nas seguintes ocasiões:

- Dispensa sem justa causa;

- Aposentadoria;

- Completar 60 anos ou mais;

- Desemprego ininterrupto por tempo igual ou superior a 3 anos;

- Quitação de financiamento para imóvel residencial;

- Doença grave (HIV, câncer ou doença terminal);

- Saque-aniversário;

- Saque emergencial em razão da pandemia, que será disponibilizado a partir de 15 de junho.

Tais movimentações estão previstas na Lei que criou o próprio FGTS:

Art. 20. A conta vinculada do trabalhador no FGTS poderá ser movimentada nas seguintes situações:

I – despedida sem justa causa, inclusive a indireta, de culpa recíproca e de força maior;

I-A – extinção do contrato de trabalho prevista no art. 484-A da Consolidação das Leis do Trabalho (CLT), aprovada pelo Decreto- Lei no 5.452, de 1o de maio de 1943;

II – extinção total da empresa, fechamento de quaisquer de seus estabelecimentos, filiais ou agências, supressão de parte de suas atividades, declaração de nulidade do contrato de trabalho nas condições do art. 19-A, ou ainda falecimento do empregador individual sempre que qualquer dessas ocorrências implique rescisão de contrato de trabalho, comprovada por declaração escrita da empresa, suprida, quando for o caso, por decisão judicial transitada em julgado;

III – aposentadoria concedida pela Previdência Social;

IV – falecimento do trabalhador, sendo o saldo pago a seus dependentes, para esse fim habilitados perante a Previdência Social, segundo o critério adotado para a concessão de pensões por morte. Na falta de dependentes, farão jus ao recebimento do saldo da conta vinculada os seus sucessores previstos na lei civil, indicados em alvará judicial, expedido a requerimento do interessado, independente de inventário ou arrolamento;

V – pagamento de parte das prestações decorrentes de financiamento habitacional concedido no âmbito do Sistema Financeiro da Habitação (SFH), desde que:

(…)

VI – liquidação ou amortização extraordinária do saldo devedor de financiamento imobiliário, observadas as condições estabelecidas pelo Conselho Curador, dentre elas a de que o financiamento seja concedido no âmbito do SFH e haja interstício mínimo de 2 (dois) anos para cada movimentação;

VIII – quando o trabalhador permanecer três anos ininterruptos fora do regime do FGTS;

IX – extinção normal do contrato a termo, inclusive o dos trabalhadores temporários regidos pela Lei nº 6.019, de 3 de janeiro de 1974;

X – suspensão total do trabalho avulso por período igual ou superior a 90 (noventa) dias, comprovada por declaração do sindicato representativo da categoria profissional.

XI – quando o trabalhador ou qualquer de seus dependentes for acometido de neoplasia maligna.

XII – aplicação em quotas de Fundos Mútuos de Privatização, regidos pela Lei n° 6.385, de 7 de dezembro de 1976, permitida a utilização máxima de 50 % (cinquenta por cento) do saldo existente e disponível em sua conta vinculada do Fundo de Garantia do Tempo de Serviço, na data em que exercer a opção.

XIII – quando o trabalhador ou qualquer de seus dependentes for portador do vírus HIV;

XIV – quando o trabalhador ou qualquer de seus dependentes estiver em estágio terminal, em razão de doença grave, nos termos do regulamento;

XV – quando o trabalhador tiver idade igual ou superior a setenta anos.

XVI – necessidade pessoal, cuja urgência e gravidade decorra de desastre natural, conforme disposto em regulamento, observadas as seguintes condições:

De todas essas situações, contudo, apenas a dispensa sem justa causa abrange a possibilidade de pagamento de multa.

Essa multa era repassada parte ao trabalhador e parte aos cofres da União, o que sofreu recentes alterações a fim de desonerar as empresas e fomentar a criação de empregos formais e, assim, movimentar a economia.

Multa do FGTS: Como era o pagamento?

Quando o trabalhador é dispensado pela empresa sem justa causa, ou seja, sem motivo formal conforme aqueles previstos na CLT, ele possui direito à movimentação do fundo de garantia.

Contudo, ele possui direito a sacar valores apenas relativos à conta de FGTS referente a esse vínculo de emprego recém rompido.

Isso porque é possível que ele tenha contas inativas do fundo que ainda possuam valores e que, apesar de ainda serem de direito do trabalhador, possuem movimentação limitada às hipóteses acima.

Aliás, é sobre esse valor existente na conta relativa a esse vínculo de emprego que a multa será paga ao empregado, que tem o direito a receber 40%, nessa situação, a mais do que o saldo inicial da conta.

Art. 18. Ocorrendo rescisão do contrato de trabalho, por parte do empregador, ficará este obrigado a depositar na conta vinculada do trabalhador no FGTS os valores relativos aos depósitos referentes ao mês da rescisão e ao imediatamente anterior, que ainda não houver sido recolhido, sem prejuízo das cominações legais.

§ 1º Na hipótese de despedida pelo empregador sem justa causa, depositará este, na conta vinculada do trabalhador no FGTS, importância igual a quarenta por cento do montante de todos os depósitos realizados na conta vinculada durante a vigência do contrato de trabalho, atualizados monetariamente e acrescidos dos respectivos juros.

§ 2º Quando ocorrer despedida por culpa recíproca ou força maior, reconhecida pela Justiça do Trabalho, o percentual de que trata o § 1º será de 20 (vinte) por cento.

A alteração que houve na lei em relação à multa do FGTS não dizia respeito à porcentagem paga ao empregado. Isso porque ele permanece tendo o direito, na dispensa sem justa causa, a 40% de adicional em razão da penalidade à empresa.

Por outro lado, anteriormente o empregador não recolhia apenas esse valor, mas sim 50% do FGTS do empregado. Assim, enquanto 40% ia diretamente para o trabalhador, os demais 10% eram destinados aos cofres da União.

Assim, houve a extinção provisória da multa adicional de 10%, o que se deu em razão de uma Medida Provisória que também foi responsável pela criação do Contrato Verde e Amarelo.

Contudo, a MP não foi votada pelo Senado dentro do prazo instituído, de maneira que, novamente, a multa total tornou a ser de 50%.

Ou seja, apesar de temporariamente ter ocorrido a dispensa do pagamento dos 10% adicionais destinados à União, a multa tornou a ser de 50%.

Fonte: Jornal Contabil

por Marketing CCR | maio 4, 2020 | Contabilidade na crise, Imposto de renda, IR, IR 2020

Ter um plano de previdência privada é investir no futuro e garantir que, quando ele chegar, você estará preparado para enfrentá-lo – mesmo que seja apenas no âmbito financeiro.

No entanto, enquanto esse momento não chega, é preciso informar o investimento na declaração do Imposto de Renda.

Neste artigo, vamos definir o conceito de Plano Gerador de Benefício Livre e explicar como e onde declarar o seu PGBL no IR 2020. Acompanhe!

O que é o Plano Gerador de Benefício Livre?

O Plano Gerador de Benefício Livre – PGBL – é considerado uma previdência complementar e, por isso, oferece o benefício de deduzir até 12% da renda tributável anual do tributo federal quando declarado – visto que o imposto sobre o investimento será cobrado apenas no momento do resgate.

Como o tributo em cima do PGBL somente é cobrado sobre o montante acumulado, isso torna-se um ponto positivo em relação a outros investimentos presentes no mercado. Embora, seja necessário esclarecer que o PGBL apenas deduz até 12% no modelo completo de declaração.

Além disso, ao optar por um plano de previdência privada, como o Plano Gerador de Benefício Livre, é preciso escolher a forma de tributação desse investimento, no caso do plano PGBL, a forma como você irá pagar o imposto sobre o investimento acumulado quando passar a usufruir dos seus benefícios.

Essa tributação pode ocorrer de duas maneiras, são elas:

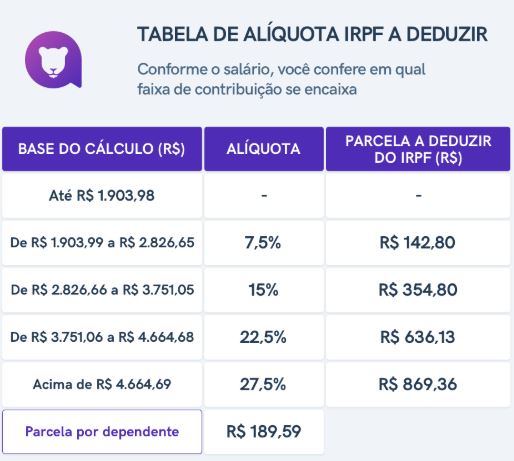

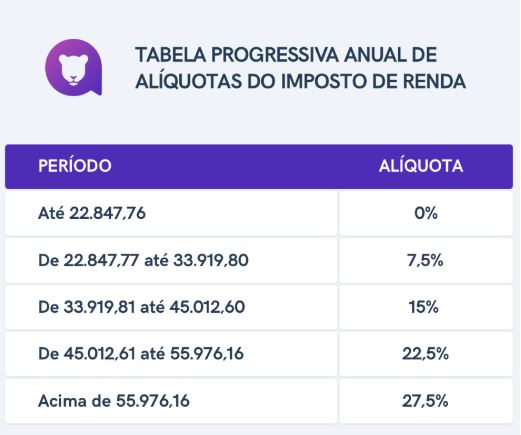

Tributação Progressiva

Na tributação progressiva, você irá pagar o tributo conforme o valor resgatado. Ou seja, você será cobrado de acordo com a tabela de alíquotas da Receita Federal – mensalmente, caso tenha escolhido receber seu benefício em forma de mensalidade ou de uma única vez, se escolher o resgate único. Veja:

Tabela Progressiva mensal

Tabela Progressiva Anual

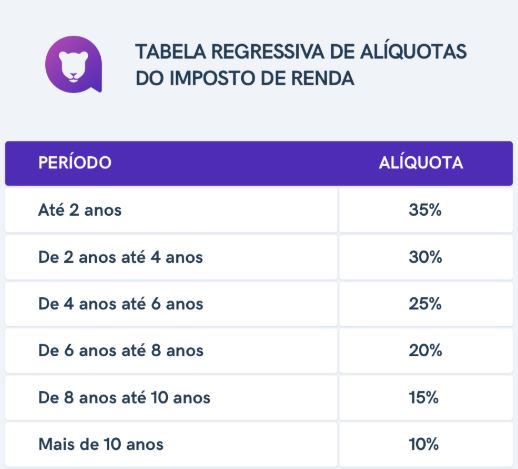

Tributação Regressiva

A tabela regressiva funciona de maneira inversa, ou seja, o valor da tributação diminui conforme o tempo do investimento. Confira:

Ok, agora que você entendeu um pouco mais sobre o funcionamento do Plano Gerador de Benefício Livre – PGBL – veja, afinal, onde declarar esse investimento na declaração do Imposto de Renda 2020.

Onde declarar o PGBL no IR 2020?

Para declarar o PGBL no IR, basta inserir as contribuições feitas durante o ano-calendário 2019 na ficha “Pagamentos Efetuados”, disponível no programa de declaração da Receita Federal.

Depois disso, será preciso escolher o código referente ao tipo de previdência, no caso do Plano Gerador de Benefício Livre, o de número “36”, referente à previdência complementar.

Ainda nesse campo, será preciso informar, da mesma forma, o nome e o CNPJ da instituição responsável pelo plano – informações que poderão ser facilmente encontradas no informe de rendimentos disponibilizado pela instituição contratada.

Agora, se você já estiver usufruindo dos benefícios da sua previdência, será preciso declará-la de acordo com a tributação escolhida: progressiva ou regressiva. Veja:

Se a opção escolhida foi a tributação progressiva, acesse a ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” e insira as informações solicitadas. Da mesma forma, o Informe de rendimentos providenciado pela instituição contratada terá os dados necessários.

No caso da tributação regressiva, sua declaração deve ser feita na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, sob o código “Outros”. Depois disso, basta preencher as informações solicitadas pelo programa.

Fonte: Jornal Contábil