por Marketing CCR | jul 13, 2020 | BNDES, Contabilidade na crise, Crédito

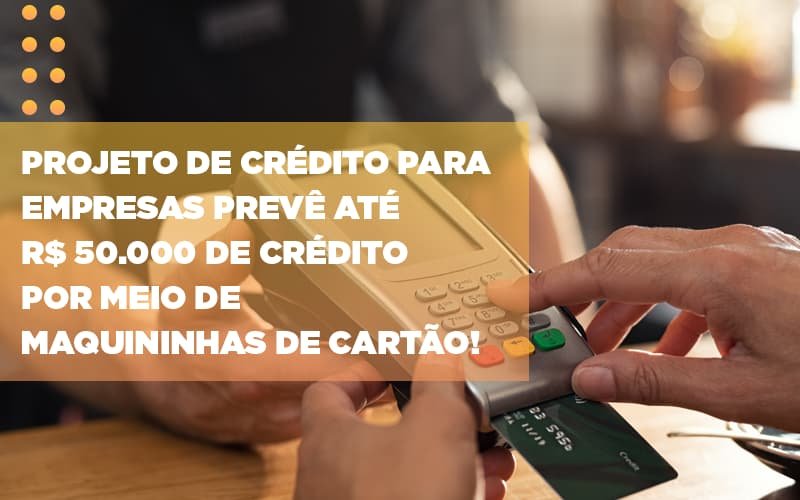

Projeto prevê empréstimo de até R$ 50 mil por maquininhas de cartão

Câmara incluiu empréstimos por maquininhas de cartão em MP publicada no Diário Oficial da União; Texto segue para o Senado.

A Câmara dos Deputados aprovou nesta quinta-feira, 9, a Medida Provisória 975/20 que cria um programa emergencial de crédito para empresas. O projeto prevê até R$ 50 mil em empréstimo para micro e pequenos empresários por meio de maquininhas de cartão. O texto segue para o Senado.

A medida provisória foi publicada em junho no Diário Oficial da União em razão das dificuldades de micro e pequenos empresários de acessar crédito em meio à pandemia do novo coronavírus.

O objetivo, segundo o governo, é facilitar o acesso a crédito por meio de garantias.

MP 975/20

O texto da MP 975/20 institui o Programa Emergencial de Acesso a Crédito (Peac). Originalmente, a proposta não previa o empréstimo via maquininhas. A possibilidade foi incluída pelo relator da MP, deputado Efraim Filho.

Segundo a proposta, o crédito será operacionalizado de duas formas:

concessão de empréstimo via maquininhas, batizado de “Peac-Maquininhas”;

disponibilização de garantias via Fundo Garantidor de Investimentos (FGI), o “Peac-FGI”.

Empréstimos maquininhas

A medida provisória prevê empréstimos de até R$ 50 mil, via maquininhas de cartão, a Microempreendedores Individuais (MEI) , microempresas e empresas de pequeno porte, com faturamento de até R$ 4,8 milhões por ano.

Os empresários terão que cumprir os seguintes requisitos para ter acesso ao empréstimo:

– tenham tido vendas de bens ou prestações de serviços liquidadas em arranjos de pagamento em pelo menos um dos meses entre janeiro e março de 2020;

– não tenham na data da formalização do empréstimo, operações de crédito ativas, celebradas fora do âmbito do Peac-Maquininhas, garantidas por recebíveis a constituir de arranjos de pagamento.

A taxa de juros será de 6% ao ano, com prazo de 36 meses para o pagamento, incluído o prazo de carência de 6 meses para o início do pagamento.

O texto prevê um aporte de R$ 10 bilhões nesta modalidade de empréstimo, a ser coordenado pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES), que atuará como agente financeiro da União.

Os recursos serão provenientes do Programa Emergencial de Suporte a Emprego, outro programa de crédito foi lançado pelo governo, mas que acabou “empoçado”, ou seja, não chegou aos pequenos empresários.

Regras

Empresas com sede no Brasil que tiveram faturamento de R$ 360 mil a R$ 300 milhões em 2019 poderão buscar a modalidade para cobrir operações, desde que as operações tenham sido contratadas até o fim deste ano e preencham os seguintes requisitos:

– prazo de carência de, no mínimo, seis meses e, no máximo, doze meses;

– prazo total da operação de, no mínimo, doze meses e, no máximo, sessenta meses;

– limite máximo de R$ 10 milhões para o total das operações de crédito garantidas para cada contratante, por agente financeiro;

– taxa de juros nos termos do regulamento.

O texto diz ainda que o empréstimo é destinado a microempreendedores individuais, microempresas, empresas de pequeno e médio porte, associações, fundações de direito privado e sociedades cooperativas, exceto as sociedades de crédito.

O financiamento máximo é de R$ 10 milhões. O texto não detalha qual a taxa de juros para essa linha de crédito.

De acordo com a Medida Provisória, o fundo garantidor arcará com a cobertura da inadimplência suportada por cada banco, limitada a até 30% do valor liberado pela instituição financeira no âmbito do programa.

Os empresários terão que cumprir os seguintes requisitos para ter acesso ao empréstimo:

- tenham tido vendas de bens ou prestações de serviços liquidadas em arranjos de pagamento em pelo menos um dos meses entre janeiro e março de 2020;

- não tenham na data da formalização do empréstimo, operações de crédito ativas, celebradas fora do âmbito do Peac-Maquininhas, garantidas por recebíveis a constituir de arranjos de pagamento.

A taxa de juros será de 6% ao ano, com prazo de 36 meses para o pagamento, incluído o prazo de carência de 6 meses para o início do pagamento.

O texto prevê um aporte de R$ 10 bilhões nesta modalidade de empréstimo, a ser coordenado pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES), que atuará como agente financeiro da União.

Os recursos serão provenientes do Programa Emergencial de Suporte a Emprego, outro programa de crédito foi lançado pelo governo, mas que acabou “empoçado”, ou seja, não chegou aos pequenos empresários.

Regras

Empresas com sede no Brasil que tiveram faturamento de R$ 360 mil a R$ 300 milhões em 2019 poderão buscar a modalidade para cobrir operações, desde que as operações tenham sido contratadas até o fim deste ano e preencham os seguintes requisitos:

- prazo de carência de, no mínimo, seis meses e, no máximo, doze meses;

- prazo total da operação de, no mínimo, doze meses e, no máximo, sessenta meses;

- limite máximo de R$ 10 milhões para o total das operações de crédito garantidas para cada contratante, por agente financeiro;

- taxa de juros nos termos do regulamento.

O texto diz ainda que o empréstimo é destinado a microempreendedores individuais, microempresas, empresas de pequeno e médio porte, associações, fundações de direito privado e sociedades cooperativas, exceto as sociedades de crédito.

O financiamento máximo é de R$ 10 milhões. O texto não detalha qual a taxa de juros para essa linha de crédito.

De acordo com a Medida Provisória, o fundo garantidor arcará com a cobertura da inadimplência suportada por cada banco, limitada a até 30% do valor liberado pela instituição financeira no âmbito do programa.

por Marketing CCR | jul 2, 2020 | BNDES, Contabilidade na crise, MP, Pronampe

Câmara conclui votação de MP que oferece crédito para pequenas e médias empresas

Entenda como ficou o texto aprovado pela Câmara dos Deputados que propõe auxílio financeiro a pequenas e médias empresas.

Nesta terça- feira (30), a Câmara dos Deputados terminou a votação da medida provisória que cria um programa emergencial de crédito para pequenas e médias empresas pagarem os salários de funcionários em meio à crise provocada pelo novo coronavírus. Agora, o MP segue para o Senado.

O texto-base já havia sido aprovado na semana passada, mas os parlamentares precisavam terminar de analisar sugestões para alterar pontos específicos do texto. Todos acabaram rejeitados.

Propostas da MP

O documento propõe que a linha de crédito seja válida para empresas com receita bruta anual superior a R$ 360 mil e igual ou inferior a R$ 50 milhões, calculada com base no exercício de 2019, que as empresas possam usar o dinheiro para pagar a folha de pagamento ou verba trabalhista e que até 100% da folha de pagamento possa ser financiada, limitando a dois salários-mínimos por funcionário, durante quatro meses.

A MP também impõe um prazo de até 36 meses para pagar o empréstimo, com carência de seis meses para o início do pagamento, com capitalização de juros durante esse período.

Em vigor desde abril, quando foi publicada pelo governo federal no “Diário Oficial da União”, a MP só se tornará lei em definitivo se for aprovada pela Câmara e pelo Senado até o fim de julho.

Mudanças no texto original

O relator da MP, deputado Zé Vitor (PL-MG), fez diversas modificações no texto original do governo. Uma delas foi a ampliação do escopo do programa para permitir o pagamento não apenas da folha salarial, mas também de verbas trabalhistas.

Além disso, o período em que a folha poderá ser financiada passou dos dois meses propostos pelo governo para quatro meses.

O deputado estendeu ainda o teto máximo de faturamento das empresas beneficiárias do programa – passando de R$ 10 milhões ao ano, como previsto pelo governo, para R$ 50 milhões.

O texto estabelece que o governo federal responderá por 85% do dinheiro das operações, via Banco Nacional de Desenvolvimento Econômico e Social (BNDES), e os demais 15% serão de recursos dos bancos que atuarem no programa.

No total, o governo federal disponibilizará R$ 34 bilhões para o programa. Se somada a participação dos bancos privados, o montante da linha de crédito poderá chegar a R$ 40 bilhões.

O texto aprovado pelos deputados também aumentou o rol de beneficiários, que incluem empresários; sociedades empresárias e cooperativas, exceto as sociedades de crédito; sociedades simples; organizações da sociedade civil e empregadores rurais.

Pela proposta, os contratantes devem fazer o pagamento dos empregados por meio de transferência para suas contas bancárias. Os bancos não poderão cobrar do trabalhador tarifas por saques ou transferência a outras contas.

Condições do programa

Juros: os juros serão de 3,75% ao ano, com seis meses de carência e prazo de 36 meses de pagamento. Os bancos participantes podem formalizar as operações de crédito até 31 de outubro de 2020.

Demissão sem justa causa:as empresas que contratarem o crédito ficam proibidas de demitir sem justa causa na mesma proporção da folha de pagamento que tiver sido paga com recursos do programa. Isto é, se a empresa financiar 70% da sua folha de pagamento, só poderá demitir sem justa causa 30% de seus funcionários. A proibição vale por até dois meses após a liberação da última parcela da linha de crédito.

Verbas trabalhistas: para usar a linha de crédito no pagamento das verbas trabalhistas previstas pelo texto, os contratantes não podem estar com suas atividades encerradas, com falência decretada ou em estado de insolvência civil. Nesse caso, as linhas de crédito só podem ser usadas para acordos homologados na Justiça do Trabalho que não ultrapassem R$ 15 mil. O financiamento também não pode ser usado para pagar verbas trabalhistas de natureza exclusivamente indenizatória ou decorrentes de trabalho escravo ou o infantil.

Alterações no Pronampe: o texto também altera regras do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) para permitir que o Fundo Geral do Turismo (Fungetur) utilize taxa fixa de juros de 1% ao ano e compartilhe parte do risco das operações financeiras efetuadas por seus agentes financeiros enquanto durar o estado de calamidade pública. Segundo o relator, a alteração é para “dar mais dinamismo às operações de crédito para o setor de turismo”.

Fonte: Contábeis

por Marketing CCR | jun 26, 2020 | BNDES, Contabilidade na crise, COVID-19, Medida Provisória

Plenário pode votar nesta quinta-feira MP de ajuda a empresas na pandemia

Pauta também inclui outros seis projetos relacionados ao combate à Covid-19

O Plenário da Câmara dos Deputados pode analisar nesta quinta-feira (25) a Medida Provisória 944/20, que cria o Programa Emergencial de Suporte a Empregos, com linha de crédito especial de R$ 34 bilhões para financiar até dois meses da folha salarial das empresas em geral (exceto sociedades de crédito) e as cooperativas. A operação será limitada ao financiamento de até dois salários mínimos (R$ 2.090) por empregado.

Segundo o texto da MP, a União bancará 85% do empréstimo, e os bancos interessados em participar do programa, os outros 15%. O risco de inadimplência será dividido na mesma proporção (85%-15%). O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) atuará como agente financeiro da União.

Letras financeiras

Outra MP na pauta (930/20) autoriza o Conselho Monetário Nacional (CMN) a permitir que os bancos emitam letras financeiras (LFs) com prazo de resgate inferior a um ano. Esses títulos poderão ser dados em garantia ao BC em troca de empréstimos, possibilitando a injeção de dinheiro nas casas bancárias.

Na prática, os bancos vão poder vender títulos ao BC para obter mais recursos para emprestar aos clientes, operação que contribui para reativar a economia afetada pela pandemia da Covid-19. A medida beneficia, sobretudo, os bancos que não possuem uma ampla rede de varejo para captar recursos dos clientes.

Criadas em 2009, as letras financeiras são títulos de renda fixa emitidos pelos bancos com prazo de um ano ou mais. As LFs têm o mesmo papel das debêntures para as empresas: são uma forma de obtenção de dinheiro no mercado.

O texto também previa a não responsabilização da diretoria e dos servidores do Banco Central em relação aos atos praticados como resposta à pandemia, ressalvados os casos de dolo ou fraude. Posteriormente, no entanto, a proteção legal foi revogada por outra medida provisória (MP 951/20) a pedido de congressistas da base aliada.

Assembleias ordinárias

Outra MP na pauta (931/20) determina que as sociedades anônimas (S/A), as sociedades limitadas (Ltda) e as cooperativas terão até sete meses após o fim do último exercício social para realizar as assembleias gerais ordinárias de acionistas ou sócios (AGO) exigidas pela legislação.

A prorrogação do prazo independe de regras internas que prevejam a realização da assembleia em prazo inferior ao previsto na MP. No caso das S/A, a medida beneficia companhias abertas (que têm ações em bolsa) e fechadas, empresas públicas e sociedades de economia mista e suas subsidiárias.

Calamidade pública

Além das três MPs, estão na pauta do Plenário seis projetos de lei e um projeto de decreto legislativo:

- PL 1389/20, que fortalece a assistência social durante o estado de calamidade pública decorrente da emergência do novo coronavírus. O texto autoriza a transposição e a transferência de saldos dos fundos de assistência social dos estados, do Distrito Federal e dos municípios. Serão analisadas as mudanças do Senado ao projeto;

- PL 1444/20, que determina à União, ao Distrito Federal, aos estados e aos municípios assegurarem recursos extraordinários emergenciais para garantir o funcionamento das casas-abrigo e dos centros de atendimento integral e multidisciplinares para mulheres durante a emergência de saúde pública relacionada ao coronavírus;

- PL 2801/20, que dá natureza alimentar ao benefício emergencial de R$ 600 a milhares de trabalhadores afetados pela Covid-19. A proposta veda penhora, bloqueio ou desconto que vise ao pagamento de dívidas ou prestações, salvo em caso de pensão alimentícia;

- PL 735/20, que cria abono destinado a feirantes e agricultores familiares que se encontram em isolamento ou quarentena em razão da pandemia de Covid-19 e que estão impossibilitados de comercializar sua produção também por medidas determinadas pelas prefeituras;

- PL 1485/20, que prevê a aplicação em dobro das penas de crimes contra a administração pública praticados durante o estado de calamidade pública;

- PL 1581/20, que regulamenta o acordo direto para pagamento com desconto ou parcelado de precatórios federais; e

- PDC 1158/18, que contém o acordo de participação do Brasil no Banco Asiático de Investimento em Infraestrutura (BAII), criado em 2016 e capitaneado pela China. Seu capital subscrito já é de 100 bilhões de dólares. A adesão ao banco já foi confirmada por 75 países. Outros 25 estão com processos em andamento.

As votações desta quinta-feira terão início às 11 horas. As MPs dependem de leitura no Plenário para serem votadas.

Fonte: Agência Câmara de Notícias

por Marketing CCR | jun 5, 2020 | BNDES, Contabilidade na crise, Contador, Gestão de negócio

Especialista fala sobre como o contador pode ajudar empresas permanecerem de portas abertas.

A pandemia causada pelo novo coronavírus afetou o mundo de diversas formas, obrigando os países a adotarem medidas de restrição de circulação e de atividades econômicas.

A crise financeira decorrente desse cenário obrigou pelo menos 600 mil micro e pequenos empresários a fecharem as portas, segundo uma pesquisa realizada pelo Serviço Brasileiro de Apoio às micro e pequenas empresas (Sebrae).

E, para quem está conseguindo passar pelo período diante de todas as dificuldades, ainda há uma nova preocupação: como retomar os negócios pós-pandemia?

Segundo Danilo Campos, contador e sócio do escritório DWC Estudos Especializados, o braço direito do empresário para vencer esse desafio é o contador.

“São esses profissionais que vão dar um norte para os negócios, por meio de interpretações claras das normas vigentes. Isso porque, estamos passando por um período em que diversas legislações foram alteradas, outras novas surgem da noite para o dia e o empresário precisa ter um auxílio quase que diário para ficar por dentro de tudo e entender como usar isso a seu favor”.

O especialista explica que o ideal é que todas as empresas tenha uma consultoria contábil desde o inicio do funcionamento. Mas, para quem ainda não tem, o momento é de urgência para sobrevivência da empresa de maneira rentável.

“Cerca de 80% das empresas fecham por falta de informações e de conhecimento sobre seus direitos e deveres. E quem leva essa informação correta é o contador, que conhece o íntimo financeiro dos seus clientes”, pontua.

Auxílios e benefícios do governo

De acordo com Danilo, com ajuda de um profissional da contabilidade e um planejamento financeiro, existem grandes chances dos negócios sobreviverem a essa crise.

“O governo disponibiliza diversos auxílios e benefícios para as empresas que podem e devem ser aproveitados neste momento. Mas, é preciso ter um profissional que analise cada proposta para encontrar a ideal e alinhar estratégias que se enquadrem melhor na realidade do seu cliente”, explica Danilo.

O especialista também acredita que a retomada para o setor de comércio e serviços é mais otimista, uma vez que nas cidades que estão flexibilizando algumas atividades, já nota-se um movimento intenso, ainda que não indicado.

Os principais auxílios financeiros disponibilizados pelo governo são:

· BNDES Crédito Pequenas Empresas;

· Linha de crédito para pagamento de salários;

· Auxílio emergencial de R$ 600,00;

· Proger Urbano Capital de Giro;

· Linha de crédito vinculado ao Programa Nacional de Microcrédito Produtivo Orientado (PNMPO);

· Prorrogação do pagamento de tributos;

· Prorrogação de obrigações acessórias;

· Mudanças trabalhistas (MP 927 e 936).

por Marketing CCR | abr 27, 2020 | BNDES, Contabilidade na crise, Coronavírus, Economia

BBC News Brasil ouviu cinco economistas de diferentes linhas de pensamento para coletar ideias sobre como recuperar a atividade econômica depois de o pior da pandemia passar.

Desemprego em nível recorde, diminuição da capacidade produtiva da economia devido ao fechamento de empresas e piora das contas públicas devem compor o quadro da economia brasileira após a crise do coronavírus.

A intensidade dessa piora do cenário econômico vai depender da efetividade das medidas emergenciais que têm sido adotadas pelo governo.

Quanto a essas duas afirmações, parece haver consenso entre economistas brasileiros de diferentes vertentes. Mas o que fazer para retomar a atividade econômica passada a fase mais aguda da crise, quando a circulação de pessoas puder ser reestabelecida nas cidades? Aí surgem as divergências.

“Na saída da crise, há quem ache que o governo não vai precisar fazer muito mais coisa, que o mercado vai se recuperar sozinho”, diz Nelson Barbosa, professor da Escola de Economia de São Paulo da Fundação Getulio Vargas (EESP-FGV). “Isso é um erro, porque teremos famílias e empresas com renda menor, mais dívida e maior incerteza. Então é muito difícil que o setor privado se recupere por conta própria”, afirma Barbosa, que foi Ministro da Fazenda (2016) e do Planejamento (2015) durante o governo Dilma Rousseff (PT).

“Há uma clara necessidade de se gastar de forma temporária em questões de saúde, sociais e em alguns casos empresariais. Mas está claro que não há espaço para outras aventuras, outros gastos, posto que o Brasil ainda não conseguiu recuperar sua saúde fiscal, que se perdeu ali pelos idos de 2014, 2015”, considera por sua vez Arminio Fraga, sócio da Gávea Investimentos e ex-presidente do Banco Central durante o governo Fernando Henrique Cardoso (PSDB).

A BBC News Brasil ouviu cinco economistas brasileiros, entre homens e mulheres, liberais e heterodoxos, em busca de propostas para recuperar a atividade econômica do país depois da crise do coronavírus. Confira abaixo as sugestões de Solange Srour, Samuel Pessôa, Armínio Fraga, Nelson Barbosa e Laura Carvalho.

Retomar a agenda de reformas

Solange Srour, economista-chefe da ARX Investimentos

Voltar à agenda de reformas anterior à crise do coronavírus é a solução para que o país encontre o crescimento sustentável, mesmo em uma situação econômica pior, com desemprego mais elevado, recessão econômica e perda do poder de compra da população, avalia Solange Srour, da ARX Investimentos.

“Esse é o único caminho para voltarmos a crescer: insistir na agenda de consolidação fiscal e de produtividade”, diz Srour, citando como prioritárias medidas como a Proposta de Emenda à Constituição (PEC) Emergencial — que permite, entre outras ações, congelar salários do funcionalismo público — e as reformas administrativa e tributária. “Não podemos cair no mesmo erro que cometemos no pós-crise de 2008, quando continuamos expandindo o fiscal, desestruturando a economia.”

Segundo a analista, garantir que o aumento de gastos do governo em resposta à crise seja temporário será fundamental para recuperar a confiança dos empresários no momento de retomada da atividade. “Para crescermos de verdade serão necessários investimentos e para isso, precisa de confiança”, diz Srour.

Assim, ela refuta a ideia de que cortar gastos públicos no pós-crise possa aprofundar ainda mais a recessão esperada. “É a falta de confiança que pode impedir a retomada.”

Possível mudança no teto de gastos

Samuel Pessôa, pesquisador do Instituto Brasileiro de Economia da Fundação Getulio Vargas (Ibre-FGV)

Samuel Pessôa, do Ibre-FGV, também aposta na retomada da agenda de reformas para o país voltar a crescer, passado o pior momento da emergência de saúde pública do coronavírus. Mas ele acredita que, se o Congresso conseguir aprovar a PEC Emergencial, reduzindo o gasto obrigatório do Estado, é possível pensar em uma mudança na regra do teto de gastos para abrir espaço ao investimento público, dando fôlego adicional à atividade econômica após o isolamento.

“Gasto obrigatório não pode crescer mais do que o PIB, isso é um disparate e uma urgência a ser atacada”, diz Pessôa. “Atacando isso, dá para pensarmos na proposta do Fabio Giambiagi de mexer no teto de gastos para liberar algum recurso para investimentos”, afirma.

Ao fim de 2019, Fabio Giambiagi e Guilherme Tinoco, economistas do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), apresentaram uma proposta de flexibilização do atual teto, incluindo um tratamento diferenciado para os gastos de investimento. O investimento público — somando as três esferas de governo e as empresas estatais — chegou a 2,26% do PIB em 2019, quase a metade dos 4,06% de 2013, último ano antes da crise anterior, segundo levantamento do economista Manoel Pires, do Observatório de Política Fiscal da FGV.

Intervenções pontuais em setores estratégicos

Arminio Fraga, sócio da Gávea Investimentos e ex-presidente do Banco Central

Um dos expoentes do pensamento liberal brasileiro, Arminio Fraga avalia que, na saída da crise do coronavírus, podem ser necessárias intervenções estratégicas do governo em alguns setores mais atingidos pela paralisação da atividade. Fraga, que vinha, mais recentemente, se dedicando ao debate sobre o combate à desigualdade, também avalia que um modelo mais abrangente de proteção social, que inclua os trabalhadores informais, deve entrar na ordem do dia.

“Alguns setores já são muito claros: restaurantes, serviços pessoais, hotéis, companhias aéreas e outros”, enumera Arminio. “Isso é bem diferente da política de ‘campeões nacionais'”, ressalva, fazendo referência à política conduzida pelo BNDES durante os governos petistas de empréstimos subsidiados e compra de participações acionárias de grandes empresas brasileiras. “A sociedade tem que se perguntar se alguns setores, que foram destroçados pelo vírus, merecem algum apoio, se isso faz sentido do ponto de vista social e econômico.”

Com a aprovação do auxílio emergencial de R$ 600 para trabalhadores informais que perderem renda devido às medidas de isolamento social, alguns economistas têm defendido que a política de renda básica se torne permanente. Arminio diz ter dúvidas quanto a um benefício universal, devido ao custo elevado, mas vê com bons olhos a discussão de ampliação do sistema público de proteção social.

“É um tema importantíssimo, é fundamental que se chegue aos informais. As regras — como fazer, o que cada um tem direito, quem contribui ou não — têm que ser avaliadas. Mas tenho certeza que esse é um tema que vai entrar em pauta. Se é que já não está”, afirma.

Frentes de trabalho e retomada do investimento público

Nelson Barbosa, professor da Fundação Getulio Vargas (FGV) e ex-ministro da Fazenda e do Planejamento

Uma frente de trabalho de saúde pública e a retomada de obras paradas estão entre as propostas do economista Nelson Barbosa para recuperação da atividade após o fim do isolamento social imposto pela nova doença. Para Barbosa, um programa de “seguro-renda” — como o seguro-desemprego atual, mas voltado a todos os trabalhadores, incluindo informais — é uma opção para a ampliação da proteção social na nova conjuntura.

“É preciso que o governo adote um plano de reconstrução. Medidas temporárias, sim, mas que provavelmente vão durar mais de um ano”, afirma. “Por exemplo, diversos países estão pensando em adotar uma força de trabalho emergencial para monitoramento e combate à covid-19 depois da pior fase”, diz.

Barbosa acredita que é possível criar espaço nas contas públicas para a retomada do investimento em obras paradas.

“Essa crise mostrou que, quando há um risco, o espaço fiscal é gerado”, afirma. “O governo vai emitir dívida e, quando chegar a hora de pagar, espera-se que a economia já tenha se recuperado, com um PIB e uma arrecadação maior, com a qual vai se pagar parte dessa obrigação”, diz, citando ainda a expectativa de continuidade da queda dos juros, que deve reduzir o custo do endividamento.

Medidas redistributivas e renda básica permanente

Laura Carvalho, professora da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA-USP)

Para Laura Carvalho, a recuperação da economia após o fim do isolamento deve exigir um “novo Plano Marshall” — referência ao plano de recuperação dos países europeus após a Segunda Guerra Mundial. A economista, que ajudou a formular o programa econômico da campanha de Guilherme Boulos (PSOL) à presidência em 2018, avalia que o investimento público deve ser usado neste segundo momento de combate à crise como forma de suprir carências históricas, como na saúde e no saneamento básico.

“Isso exigiria a revisão do teto de gastos e uma mudança na orientação da política econômica, que até aqui tem sido voltada para o Estado mínimo”, diz Laura. Segundo ela, a aposta de alguns economistas na retomada da agenda anterior de corte gastos pode piorar a recuperação, levando a uma retomada em “L”, quando o nível do produto não volta ao patamar anterior à crise.

Conforme a economista, esses investimentos deveriam ser financiados através de um aumento da arrecadação.

“Defendo alíquotas superiores de tributação para os mais ricos, que vão sofrer muito menos o impacto dessa crise, com o fim da desoneração de dividendos e de desonerações para setores pouco afetados”, exemplifica, citando ainda a tributação de grandes fortunas e aumento do imposto de renda para os mais endinheirados.

Carvalho defende também que a renda básica emergencial se torne permanente. “Temos no Brasil uma informalidade recorde e essa crise tende a agravar isso. Então temos que pensar na possibilidade de uma rede de proteção social maior, universal e que seja permanente.”

Fonte: G1