por Marketing CCR | jul 1, 2020 | Contabilidade na crise, Linha de crédito, Pronampe

Apenas 16% das micro e pequenas empresas conseguiram crédito na Pandemia

Pesquisa realizada pelo Sebrae mostra que 84% dos micro e pequenos empreendedores ainda não conseguiram crédito anunciado pelo Governo.

Uma pesquisa do Sebrae revelou que micro e pequenas empresas estão com dificuldades para conseguir créditos e resistir aos efeitos econômicos da pandemia. A pesquisa ouviu mais de 7 mil empresários em todos o Brasil entre o fim de maio e começo de junho.

Ao todo, de 518 mil micro e pequenas empresas brasileiras, 3% do total, fecharam as portas de vez durante a crise. Dos que fecharam os negócios, 43% disseram que o que mais teria ajudado a evitar essa situação seria apoio financeiro do governo, e 18% citaram um empréstimo bancário.

O levantamento mostra que a dificuldade de acesso ao crédito muitas vezes é fatal nesse segmento, que responde por cerca da metade dos empregos com carteira assinada do país.

Crédito empreendedores

Desde o início das medidas de isolamento social, 6,7 milhões empreendedores de pequeno porte tentaram crédito, e 84% ainda não conseguiram.

“Não é que não tenha crédito, difícil é o acesso ao crédito. O governo, embora tenha feito esforços, não conseguiu entender a necessidade e o que representa a micro e a pequena empresa para o Brasil. São 99,1% das empresas brasileiras e se a gente perder 20% desse time, é um desastre”, afirma o presidente do Sebrae, Carlos Melles, em entrevista ao Jornal Nacional.

Medidas

O Ministério da Economia afirmou que tem tomado todas as providências para que o crédito chegue ao micro e pequeno empreendedor, que criou o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte e o Fundo de Garantia de Operações do Pronampe para garantir as operações de crédito para as instituições financeiras.

Esta semana, o Banco Central anunciou o pacote com o objetivo de oferecer até R$ 272 bilhões em créditos para pequenas empresas. Entre as medidas, estão: a permissão do uso de imóvel já financiado como garantia para um novo empréstimo e a possibilidade de as instituições financeiras reduzirem o valor do dinheiro que precisam deixar parado no Banco Central, caso concedam crédito às empresas para aumentar o capital de giro.

Fonte: Contábeis

por Marketing CCR | jun 29, 2020 | Contabilidade na crise, Empreendedorismo, Linha de crédito, Pronampe

Entenda como buscar alternativas financeiras para seu negócio sobreviver à crise

Renegociação de empréstimos e novas linhas de financiamentos são algumas alternativas aos micro, pequenos e médios empresários.

Com a crise econômica instaurada devido às medidas de contenção da pandemia causada pelo novo coronavírus, como o afastamento social e o fechamento do comércio, a saúde financeira de empresas de inúmeros segmentos foi afetada.

Segundo Otávio Carvalho, advogado do escritório Dosso Toledo Advogados, esse é o momento de os empresários avaliarem com cautela as medidas que devem ser tomadas.

Nesse cenário, ainda é comum que os micro e pequenos empresários sintam de maneira mais intensa os reflexos econômicos, como aponta dados do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas, o Sebrae. Pelo menos 600 mil pequenos negócios baixaram suas portas no Brasil em razão da pandemia, de acordo com a instituição. Até agora, quase nove milhões de pessoas foram demitidas.

O advogado avalia por onde os empresários afetados pela atual conjuntura devem começar. “Caso o negócio já possua alguma dívida ou empréstimo, deve, sem dúvidas, tentar a negociação dos contratos já vigentes. Esse deve ser o primeiro passo adotado. Além disso, é preciso analisar o comprometimento de sua produção por conta da pandemia, e assim tentar a redução de custos fixos. Uma possibilidade é a renegociação do contrato de locação do imóvel comercial”, orienta Otávio.

Soluções financeiras

Buscando dar fôlego ao caixa das empresas, o Banco Central editou normativas orientando as instituições financeiras a flexibilizarem a forma de pagamento de contratos de financiamento e de empréstimos.

“O empresário deve se atentar para essa flexibilização, já que, na maioria das vezes, não se trata de um desconto na parcela, mas, sim, de um adiamento do vencimento. Assim, após o prazo de prorrogação concedido pelo banco, haverá a cobrança cumulativa da parcela prorrogada e daquela que naturalmente venceria naquele mês”, explica o advogado.

Caso apenas a negociação de custos fixos e dívidas pré-existentes não sejam suficientes e uma injeção de investimentos tenha que ser feita, o empreendedor poderá buscar linhas de créditos fomentadas pelo governo federal para a formação de capital de giro.

Nesse sentido, foi editada a Lei 13.9999/2020, que instituiu o Pronampe – Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte, com créditos facilitados para esse público.

O programa conta com linhas de crédito de até 30% da receita bruta anual, calculada com base no exercício 2019 do empreendimento interessado. Para aqueles negócios com menos de um ano de exercício, o percentual máximo passa a ser de até 50% do capital social ou até 30% da média de seu faturamento mensal, apurado desde o início das atividades – o que for mais vantajoso.

Outro programa de crédito foi instituído por meio da Medida Provisória 975/2020, publicada em 02/06/2020, o chamado Programa Emergencial de Acesso a Crédito. É similar ao Pronampe, mas prevê a concessão de crédito facilitado apenas às empresas de pequeno e médio porte.

Análise de cenário

Para Otávio, “o empresário deve ter em mente sempre a viabilidade da empresa, quando toda medida para a sua preservação e manutenção de suas atividades é válida”. Porém, o advogado alerta que é necessário se atentar a duas situações.

A primeira, se o financiamento, por si só, será capaz de reorganizar a empresa, oferecendo o fluxo de caixa necessário para o pagamento de suas contas e retomada/continuidade das atividades. Se a resposta for positiva e somente com ele for possível cumprir essas demandas, o empréstimo pode ser solicitado.

Em uma segunda situação, “a empresa pode ser viável, mas o investimento, por si só, não fará com que o negócio cumpra com suas obrigações de forma adequada. Ou seja, não é suficiente para a solução do problema. Neste caso, a recuperação judicial pode ser uma alternativa para preservação da empresa”, comenta Otávio.

No entanto, há ainda um outro cenário. Empreendimentos com dívidas muito superiores a sua capacidade de geração de renda, de forma que nem mesmo novos investimentos, uma reorganização financeira ou a recuperação judicial sejam medidas eficientes para superação da crise, podem decretar falência.

“É uma alternativa para liquidação da empresa e pagamento dos credores, buscando ao máximo a preservação dos bens pessoais de seus sócios”, afirma.

Fonte: Contábeis

por Marketing CCR | jun 25, 2020 | Contabilidade na crise, Pronampe, Receita Federal

Pronampe só será liberado pelos bancos a partir de 15 de julho

Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte deve ser liberado a partir do dia 15 de julho.

O assessor especial do ministro da Economia, Guilherme Afif Domingos, informou que o Pronampe só será liberado pelos bancos privados a partir de 15 de julho.

O Pronampe é o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte, criado pelo Governo para amenizar os efeitos da crise do Coronavírus.

Os recursos, que totalizam R$ 15,9 bilhões, estão disponíveis desde o dia 10 de junho, mas até agora apenas a Caixa Econômica Federal está autorizada a liberar os empréstimos.

Essa demora para as instituições financeiras se habilitarem para disponibilizar crédito via deve obrigar o Governo Federal a estender a vigência do programa.

O Pronampe tem validade de 90 dias, porém, segundo Guilherme Afif Domingos, deve ser estendido por mais 90 dias.

Liberação Pronampe

Afif diz que os grandes bancos privados estão se preparando para trabalhar com essa linha de crédito, mas só estarão prontos a partir de 15 de julho.

“Não temos esse tempo, no entanto os bancos precisam de um período de maturação. Vamos ter que prorrogar o programa”, afirmou Afif durante debate na Associação Comercial de Sorocaba (ACSO).

O secretário especial de Guedes falou que há 21 instituições financeiras interessadas em conceder crédito via Pronampe. Destas, entretanto, apenas Caixa – que já opera com a linha – e Itaú formalizaram esse interesse.

A expectativa é que a liberação dos empréstimos via Pronampe seja mais simples porque o governo atuar como fiador das empresas que buscam o recurso. Os R$ 15,9 bilhões do programa compõem um Fundo Garantidor de Operação (FGO), que cobrirá 100% das perdas dos bancos com essa linha, até o limite de 85% da carteira.

Pronampe

O Pronampe é voltado ao Microempreendedor Individual (MEI) e às micros e pequenas empresas, optantes ou não pelo Simples Nacional, que faturam até R$ 4,8 milhões por ano.

Terão acesso ao recurso as micros e pequenas constituídas ao longo de 2019. O programa não alcança empresas abertas em 2020.

A Receita Federal enviou comunicados às empresas que podem solicitar o crédito. As empresas do Simples Nacional receberam o comunicado por meio do DTS-SN (Domínio Tributário Eletrônico do Simples Nacional) . Já as micros e pequenas de fora do Simples Nacional foram informadas via Caixa Postal localizada no portal do e-Cac.

O valor liberado por empresa corresponde a, no máximo, 30% da receita bruta anual, calculada com base no exercício de 2019.

No caso das empresas que tenham menos de um ano de atividade, a linha de crédito concedida corresponderá ao maior valor apurado, desde o início das suas atividades, entre 50% do seu capital social ou 30% da média de seu faturamento mensal.

Os recursos recebidos no âmbito do Pronampe poderão ser utilizados para investimentos e para capital de giro, mas não devem ser destinados para distribuição de lucros e dividendos entre os sócios.

por Marketing CCR | jun 11, 2020 | Contabilidade na crise, Pronampe, Receita Federal, Simples Nacional

Em uma primeira etapa, micros e pequenas empresas do Simples Nacional serão comunicadas

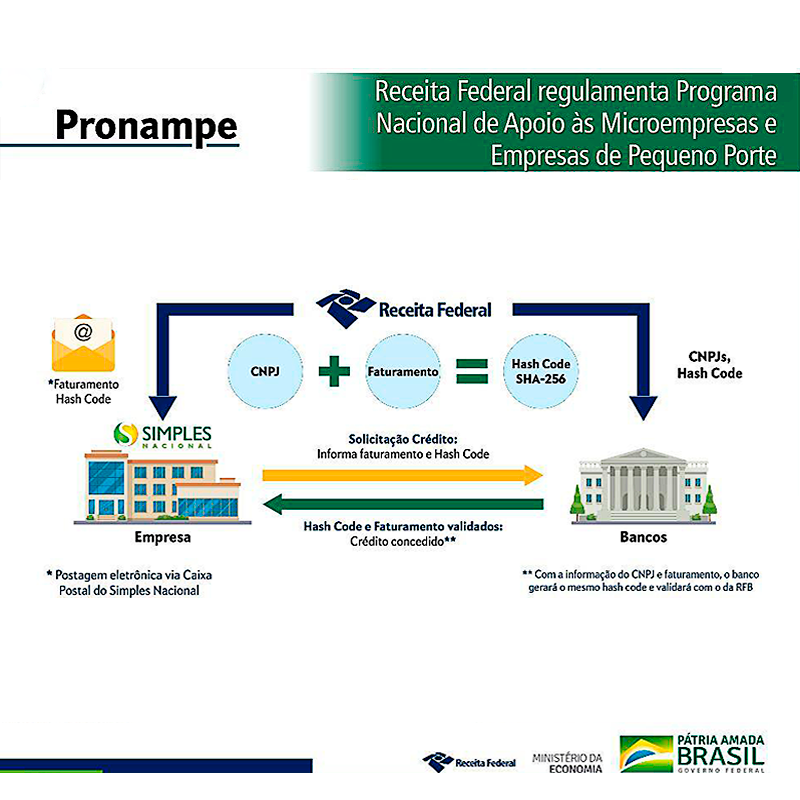

A Receita Federal regulamentou o Pronampe, programa que permite às micros e pequenas empresas obterem crédito equivalente a até 30% da receita bruta anual calculada com base no exercício de 2019.

Terão acesso ao recurso as micros e pequenas constituídas ao longo de 2019. O programa não alcança empresas abertas em 2020.

A partir desta terça-feira, 9/06, a Receita Federal começa a enviar comunicados às empresas que têm direito ao recurso. Nessa primeira etapa, somente as empresas do Simples Nacional receberão o comunicado, que será enviado por meio do DTS-SN (Domínio Tributário Eletrônico do Simples Nacional).

Somente receberão os comunicados as empresas que declararam suas receitas corretamente. No caso das micros e pequenas do Simples, a declaração das receitas é feita por meio do Programa Gerador do Documento de Arrecadação do Simples Nacional.

Caso exista divergência na informação da receita bruta ou a arrecadação não tenha sido informada, a retificação ou inclusão da informação de receita bruta deverá ser feita.

Em uma segunda etapa, agendada para 11 de junho, as micros e pequenas empresas de fora do Simples Nacional receberão o comunicado via Caixa Postal localizada no portal do e-Cac.

No caso das empresas de fora do Simples, só serão comunicadas aquelas que declararam suas receitas via Escrituração Contábil Fiscal (ECF).

COMO REQUISITAR O RECURSO

Com o comunicado da Receita Federal em mãos, as empresas devem permitir que o banco confirme o faturamento de 2019 declarado, informando o hashcode recebido via DTE-SN ou Caixa Postal do e-Cac.

O hashcode permite que o banco confirme a validade das informações com a Receita Federal, o que permitiria a análise e liberação mais rápida do crédito.

O detalhamento da medida está na Portaria RFB nº 978 de 8 de junho de 2020, publicada no Diário Oficial da União desta terça-feira (09/06).

VALOR DO EMPRÉSTIMO

O Pronampe, que poderá ser acessado por um total de aproximadamente 4,58 milhões de micros e pequenas empresas (cerca de 3,8 milhões do Simples e cerca de 780 mil de fora do Simples), prevê, como regra geral, que a linha de crédito corresponderá a no máximo 30% da receita bruta anual, calculada com base no exercício de 2019.

No caso das empresas que tenham menos de um ano de atividade, a linha de crédito concedida corresponderá ao maior valor apurado, desde o início das suas atividades, entre 50% do seu capital social ou 30% da média de seu faturamento mensal.

Os recursos recebidos no âmbito do Pronampe poderão ser utilizados para investimentos e para capital de giro, mas não poderá ser destinado para distribuição de lucros e dividendos entre os sócios.

Fonte: Diário do Comércio

TENHA EM MÃOS UM MATERIAL ESPECIAL REFERENTE AO PRONAMPE

por Marketing CCR | jun 8, 2020 | Contabilidade na crise, Coronavírus, Pronampe

Micro e Pequenas empresas que optarem pelo empréstimo do Pronampe, vão poder contar com até oito meses de carência.

O Governo Federal fez mais um ajuste no Pronampe, o Programa Nacional de Apoio às Microempresa e Empresas de Pequeno Porte durante a crise de coronavírus. A partir de agora, empresas poderão contar com empréstimos com carência de até oito meses.

Essa possibilidade de ampliação de carência estava no projeto original do Pronampe, que foi apresentado pelo Congresso. Porém, foi vetada por Bolsonaro. Ao sancionar a lei do Pronampe, no mês passado, o presidente alegou que a carência “contraria interesse público e gera risco à própria política pública, ante a incapacidade dos bancos públicos executarem o programa com as condições apresentadas pelo projeto, as quais poderão ser determinadas por regulamento”.

Agora, contudo, o governo decidiu voltar atrás sobre o assunto e autorizou os bancos a ofertarem uma carência de até oito meses de pagamento para as micro e pequenas empresas que tomarem crédito através do Pronampe. A carência foi retomada na regulamentação do Pronampe, que foi aprovada em uma reunião do Fundo Garantidor de Operações (FGO) realizada nessa quarta-feira,0 .

Carência Pronampe

Uma fonte da equipe econômica explicou que a carência foi considerada inviável anteriormente porque o texto do Congresso não previa a cobrança de juros durante esse período.

Depois que os pequenos empresários reclamaram do veto, contudo, o governo viu que os bancos estariam dispostos a oferecer a carência desde que pudessem cobrar juros nesses oito meses. E, como o Pronampe vai operar com uma taxa de juros baixa, o setor produtivo não viu um problema nesta condição. Por isso, a carência voltou ao regulamento do Pronampe.

O regulamento aprovado nessa quarta-feira pelo conselho do governo no FGO diz, então, que o Pronampe terá um prazo de até 36 meses para o pagamento, incluído o período de carência de até 8 meses, com capitalização de juros.

Juros

O documento, ao qual o Correio teve acesso, ainda confirma que os juros máximos dessa operação devem ser equivalente à taxa básica de juros (Selic) acrescida de 1,25%. Como hoje a Selic está em 3% ao ano, a taxa será, portanto, de 4,25% anuais.

“A medida atende ao setor produtivo e também ao setor financeiro. Foi só uma questão de ajuste”, confirmou a sub-secretária de Desenvolvimento das Micro e Pequenas Empresas do Ministério da Economia, Antonia Tallarida.

Operações

Ainda não está claro, contudo, quando esses empréstimos estarão disponíveis nos bancos. Segundo Antonia Tallarida, a aprovação do regulamento do Pronampe no FGO praticamente encerra a fase de regulamentação do programa no governo.

Agora, o Executivo só precisa enviar para os empreendedores a declaração da Receita Federal que vai informar quanto eles faturaram em 2019 e quanto eles poderão tomar de crédito neste ano. E a expectativa é que essas comunicações comecem a ser feitas já no início da próxima semana. Depois disso, caberá aos bancos, portanto, incluir o Pronampe nas suas prateleiras para começar a atender as micro e pequenas empresas.

“O regulamento está pronto e a Receita vai começar a enviar essas correspondências na próxima semana. Então, agora, é a fase de os bancos avaliarem o produto com as suas diretorias e colocarem a linha para rodar. […] Já está com os bancos a questão de estruturar e aprovar a linha. O governo está disponível para dar o suporte e esclarecer o que for necessário”, afirmou Tallarida.

Fonte: Contábeis