![Atenção, empresários! Receita afirma que, mesmo com a suspensão da exclusão do Simples Nacional, cobrança dos débitos continua!]()

por Marketing CCR | nov 26, 2020 | Contabilidade na crise, Receita, Sebrae, Simples Nacional

Receita confirma que não haverá exclusão do Simples Nacional

Em nota, Receita afirma que mesmo com a suspensão da exclusão do Simples, a cobrança dos débitos continua normalmente.

Devido a crise provocada pela pandemia de coronavírus, a Receita Federal havia informado, em julho, que micro e pequenas empresas inadimplentes com o Simples Nacional não seriam excluídas do regime especial em 2020.

Na época, o Fisco atendeu um pedido do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) e decidiu suspender o processo de notificação e de expulsão do regime como forma de ajudar os pequenos negócios.

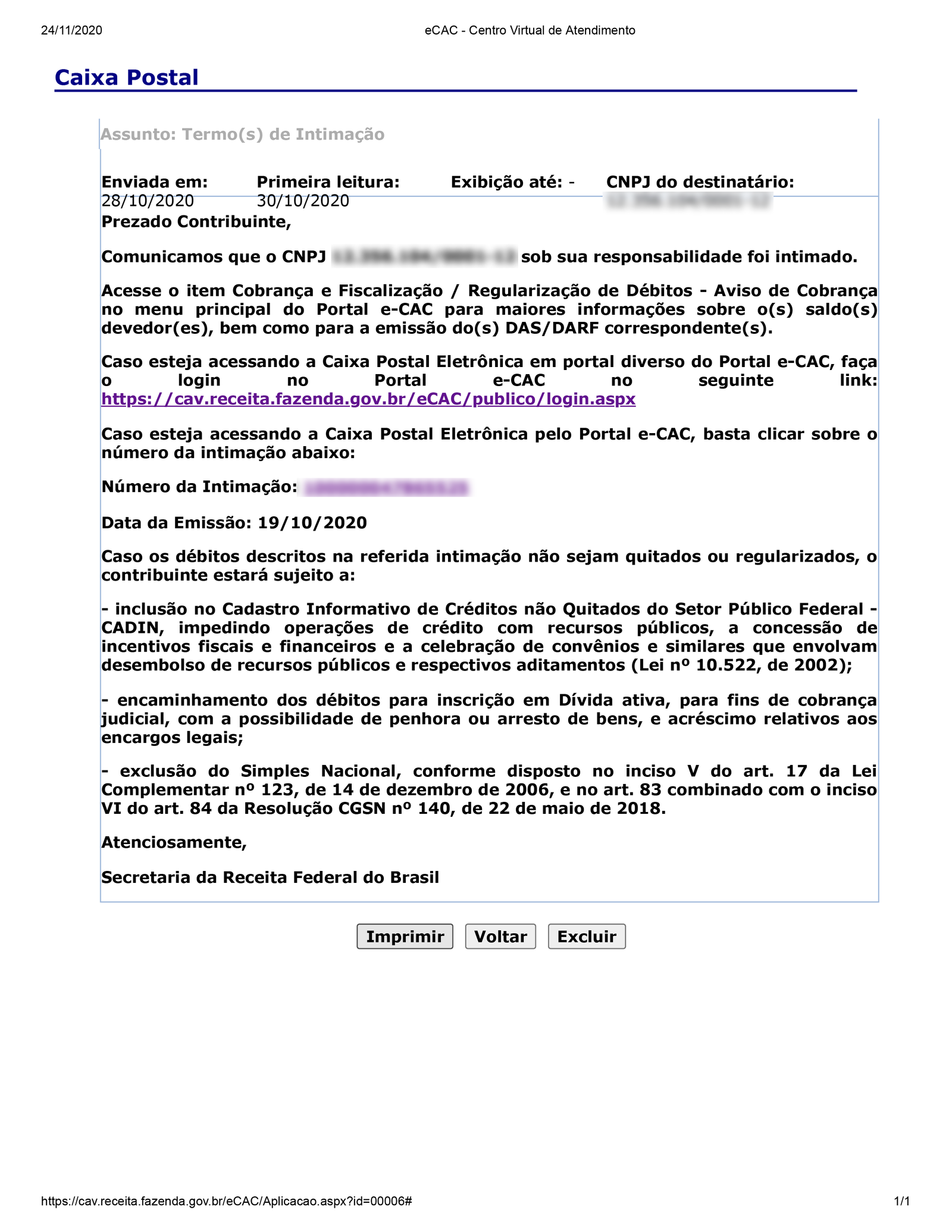

Contudo, diversos leitores do Contábeis relataram que receberam intimações de cobranças relativas a débitos de 2020. Conforme mostra a intimação abaixo:

De acordo com a contadora Ana Laura Alonso, a notificação chegou pela caixa postal dos clientes inadimplentes que são optantes do Simples Nacional.

“Quando fui fazer as apurações de outubro, me deparei com a intimação na caixa postal dos clientes. Todos receberam a notificação de exclusão caso os débitos não sejam colocados em dia”, conta.

Entretanto, em nota exclusiva para o Contábeis, a Receita Federal informou que a suspensão da exclusão está mantida.

“Neste ano, excepcionalmente, não haverá a exclusão do Simples Nacional por dívidas. Entretanto, a cobrança dos débitos continua normalmente com a emissão dos avisos de cobrança”, afirmou o Órgão.

Exclusão do Simples Nacional

Em 2019, mais de 730 mil empresas foram notificadas para exclusão do Simples por débitos tributários. Desse total, cerca de 224 mil quitaram os débitos e 506 mil empresas acabaram excluídas do regime.

De acordo com o Sebrae, a manutenção das empresas no Simples Nacional, regime que unifica a cobrança de tributos federais, estaduais e municipais num único boleto, representa uma ação importante para impulsionar a recuperação dos negócios de menor porte, que tiveram prejuízos com a paralisação das atividades.

Segundo levantamento do Sebrae e da Fundação Getulio Vargas (FGV), o percentual de perda média do faturamento chegou a 70% na primeira semana de abril. Foram ouvidos 6.470 proprietários de negócios em todo o país, entre microempreendedores individuais, micro empresas e empresas de pequeno porte.

Fonte: Contábeis

por Marketing CCR | nov 25, 2020 | Contabilidade na crise, Gerador de resíduos, MTR, PGRS

MTR: Documento eletrônico para gestão de resíduos passa a ser obrigatório

Obrigatoriedade do MTR eletrônico passa a valer em 1º de janeiro de 2021, em todo o território nacional.

Estabelecimentos comerciais e de prestação de serviços que geram resíduos perigosos e não perigosos – como sobras de tecidos, papeis e resíduos equiparados aos domésticos, porém em grande quantidade – deverão emitir, a partir de 1º de janeiro de 2021, o Manifesto de Transporte de Resíduos (MTR).

O documento deverá ser emitido pelos grandes geradores na plataforma do Sistema Nacional de Informações sobre a Gestão de Resíduos Sólidos (Sinir), e nele devem constar todos os tipos de resíduos gerados nas operações da empresa, a quantidade, transporte e destinação final dos resíduos.

Estas empresas, consideradas grandes geradores, também devem ter Plano de Gerenciamento de Resíduos Sólidos (PGRS).

Tal obrigatoriedade permite ao Ministério de Meio Ambiente – MMA identificar e rastrear os resíduos em transporte até a destinação final adequada, de acordo com a Portaria 280, de 29 de junho de 2020, do MMA.

Gerador de resíduos

Vale destacar que a classificação como grande gerador de resíduos sólidos varia nos municípios. Nas cidades de São Paulo e Guarulhos, por exemplo, é grande gerador a empresa (mercado, escritório, loja, restaurante, etc.) que produz mais de 200 litros por dia.

A Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) entende que tal modernização traz benefícios como a redução de custos operacionais (economia papel e tonners de impressão), além da redução de espaços físico e virtual para arquivar, respectivamente, as vias impressas e eletrônicas de MTR, assim como o fácil acesso à documentação para fins de fiscalização.

Descumprimento

Apesar de não haver previsão de penalidade, o descumprimento da norma implica infração administrativa ambiental, e poderão ser aplicadas as regras previstas no Decreto Federal 6.514/2008, incluindo advertência, multa, suspensão parcial ou total das atividades, entre outros.

A ferramenta para cadastro da empresa e emissão de MTR está disponível no site mtr.sinir.gov.br, em caráter experimental, até o dia 31 de dezembro deste ano. Em caso de dúvidas, consulte a lista com 150 questões, disponível no mesmo site em “Perguntas frequentes” ou os Manuais de Ajuda.

Fonte: Fecomercio

por Marketing CCR | nov 24, 2020 | 13° salário, Contabilidade na crise, COVID-19, Ministério da Economia

13º salário: Empresas são obrigadas a seguir nota técnica do ministério da Economia?

Nota técnica 51520/2020, do ministério da economia, trouxe diretrizes para o pagamento do 13º salário e da contagem do período aquisitivo das férias para quem teve o contrato de trabalho suspenso e reduzido.

1 – INTRODUÇÃO

A suspensão do contrato de trabalho e a redução proporcional da jornada e do salário, além de produzir efeitos imediatos sobre os contratos laborais, como a percepção do benefício emergencial pelo governo federal e, nos casos da redução, o recebimento de parte do salário diretamente da empresa, conforme o percentual de redução, também produz efeitos sobre as férias e o décimo terceiro salário.

A Medida Provisória 936 e, posteriormente, a Lei 14.020/2020 nada previram acerca destes dois institutos, o que causou uma lacuna para empregados e empregadores, pois muitas teses foram levantadas, considerando a legislação trabalhista vigente, o que aflorou com a chegada da data para pagamento, especialmente, do décimo terceiro salário.

Diante disso, muitos profissionais das áreas de consultoria (jurídica, contábil, RH, dentre outros) começaram a orientar seus clientes, sem ao menos ter uma posição do governo, do Ministério Público ou mesmo de decisões advindas do judiciário trabalhista.

Recentemente, porém, a Secretaria Especial de Previdência e Trabalho – Ministério da Economia expediu a Nota Técnica nº. 51520/2020/ME, a fim de nortear e esclarecer algumas dúvidas das empresas quanto a gratificação natalina e às férias. Além disso, o Ministério Público do Trabalho – MPT, através de seu Grupo de Trabalho – GT COVID-19, também proferiu uma Diretriz Orientativa acerca destes dois temas.

Entretanto, ambas possuem instruções distintas e, diante disso e do poder fiscalizador de ambos, surgem alguns questionamentos: Qual a garantia que a Nota Técnica concede para a empresa caso esta a siga? Qual das duas orientações as empresas devem adotar, do governo ou do MPT? A Nota do Ministério da Economia baseará as fiscalizações dos Auditores Fiscais do Trabalho? E os Procuradores do Trabalho poderão instaurar inquéritos administrativos para fiscalizar as empresas e autuá-las por seguir as instruções do governo? E a Justiça do Trabalho, qual o seu papel nesse embate?

2 – O QUE DIZ A NOTA TÉCNICA 51520/2020/ME?

2.1 – Reflexos sobre o 13º Salário

Os efeitos dos acordos de redução proporcional de jornada e salário e a suspensão do contrato de trabalho produzirão reflexos diretos ao décimo terceiro salário. Mas como?

O governo, através da Secretaria Especial do Trabalho, interpretou não a legislação em vigor, a Lei da Gratificação Natalina, por exemplo, em sua literalidade, isto é, interpretou considerando os princípios do direito do trabalho e a intenção do legislador quando da criação do Programa de Proteção do Emprego e da Renda, qual seja, preservar o emprego e a renda, garantir a continuidade das atividades laborais e empresariais, além da redução dos impactos sociais decorrentes da pandemia do coronavírus.

Quanto a Suspensão do Contrato de Trabalho a direção do Ministério da Economia é pela desconsideração do período de suspensão do cômputo dos avos do décimo terceiro, caso não seja atingido o número mínimo de 15 dias de trabalho naquele mês. Por exemplo, se o empregado teve seu contrato suspenso de 01/06/2020 à 15/07/2020 perderá um avo do seu décimo terceiro, pois quanto ao mês de julho/2020 terá laborado por mais de 15 dias o que lhe concede o direito a este avo.

Por sua vez, quanto a redução de jornada/salário, em síntese, o governo norteou pelo não impacto sobre os avos do décimo terceiro salário do empregado. Isso quer dizer o que? Significa que independentemente do percentual de redução, o funcionário não terá mudanças quanto a remuneração da base de cálculo do seu décimo terceiro e esta terá como base a remuneração integral do mês de dezembro.

É válido frisar, entretanto, que esta recomendação, certamente, balizará as fiscalizações dos Auditores Fiscais do Trabalho.

2.2 – Reflexos sobre as férias

Para a Secretaria Especial do governo, em razão da suspensão dos efeitos patrimoniais dos contratos, esses períodos de suspensão não devem ser computados no período aquisitivo de férias do trabalhador. Sendo assim, se o empregado ficou do dia 01/07/2020 à 29/08/2020 deixará de contar dois avos sobre o seu período aquisitivo de férias.

Por sua vez, em relação aos contratos reduzidos por entender que a redução não produz efeitos sobre o pagamento da remuneração do empregado, não há que se falar em diminuição do período aquisitivo de férias e do terço constitucional.

3 – E QUAL A INDICAÇÃO DO MPT?

O Ministério Público do Trabalho tem como atribuição fiscalizar o cumprimento da legislação trabalhista quando houver interesse público e atua mediando as relações entre empregados e empregadores, como ocorre com o grupo de trabalho do COVID-19.

Por ter um papel atuante no âmbito administrativo (extrajudicial) pode receber denúncias, representações ou, por iniciativa própria, instaurar inquéritos civis, por isso a orientação deste é tão importante e, muitas vezes, especialmente neste momento de pandemia, o MPT foi suscitado para expressar o seu entendimento sobre diversos temas trabalhistas.

O MPT possui um entendimento baseado na literalidade da lei e do princípio do in dubio pro operario ao definir que tanto nos casos de suspensão do contrato de trabalho quanto de redução de jornada/salário não há influência no cálculo nem do décimo terceiro salário, tampouco do período aquisito de férias.

Portanto, este recomenda o pagamento integral do décimo terceiro e a inclusão, para fins de contagem do período aquisitivo, do período de afastamento ou redução da jornada, já que entende que estes afastamentos foram justificados por lei.

4 – QUAL O POSICIONAMENTO AS EMPRESAS DEVEM ADOTAR?

Os posicionamentos do Ministério da Economia e do Ministério Público do Trabalho são distintos, com interpretações antagônicas quanto aos reflexos sobre o décimo terceiro salário e o cômputo do afastamento ou redução do cálculo do período aquisitivo de férias.

Por isso, apesar de ambos os documentos serem esclarecedores, a dúvida permanece para muitas empresas, uma vez que ambas as orientações não tem efeito vinculante, isto quer dizer que não obrigam as empresas a seguí-las. Então, o que fazer?

Ambas as orientações tem bons argumentos e embaçamentos contundentes quanto aos reflexos das suspensões e reduções sobre o décimo terceiros e às férias. Ainda não há decisões da Justiça do Trabalho quanto ao tema, o que daria maior segurança jurídica para as empresas.

O judiciário trabalhista tem esse papel, mas apenas pode se manifestar se form impulsionado, isto é, quando for chamado para resolver controvérsias envolvendo as relações trabalhistas. E como isso ainda não tem ocorrido, a posição do Ministério da Economia é fundamenta e traz segurança jurídica para os empregadores, inclusive esta já era a orientação dada por muitos especialistas na área trabalhista, pois seria o mais equilibrado dentro da relação de emprego, pois ainda que seja do empregador o dever de suportar o risco do negócio, a decretação de um estado de calamidade pública vai além do seu poder diretivo, não devendo este suportar sozinho os efeitos da pandemia.

Da mesma forma, ao empregado não pode ser transferida toda a carga de perdas advindas do programa de proteção do emprego e da renda, suspensão e redução, pois este também não deu causa ao cenário atual.

Diante disso, apesar do respeito ao posicionamento do MPT, entretanto considerando o objetivo da Medida Provisória 936 e da Lei 14.020/2020, restou claro a intenção do legislador em garantir que sejam mantidos os postos de trabalho e, por conseguinte, os empregos, para tanto o não reflexo das suspensões contratuais sobre o décimo terceiro e as férias, pela sua natureza, é o mais indicado. Da mesma forma, as reduções de jornada/salário não interferirem no cálculo do período aquisitivo também seria o mais coerente, equilibrando, desta forma os riscos e as relações entre empregados e empregadores.

Ademais, além das orientações citadas acima há uma terceira, que pode ser firmada por mera liberalidade da empresa, quando esta pode acordar por meio de acordo ou convenção coletiva de trabalho proposição diversa das previstas na Nota e na Diretriz tratadas nos itens anteriores, desde que a condição ali estabelecida seja mais benéfica. Perfazendo, assim, uma terceira vertente da nota do Ministério da Economia que condiz com a orientação geral do MPT.

5 – CONCLUSÃO

As duas diretrizes são embaçadas, contudo caberá a cada empresa, dentro da sua realidade e de acordo com a consultoria que lhe assessora estabelecer a linha que irá percorrer.

O importante é não retirar direitos dos empregados em demasia, mantendo qualquer um dos posicionamentos aqui colocados a empregadora possuirá respaldo legal. Por exemplo, alguns profissionais orientaram as empresas a efetivar o desconto dos empregados que tiveram suas jornadas/salários reduzidos a, caso a redução fosse inferior a 50% que isto influenciaria no cálculo tanto do período aquisitivo das férias, quanto do avo de décimo terceiro. Neste ponto, o risco de judicialmente isto ser revertido seria maior do que ao adotar o posiocionamento do Ministério da Economia ou do Ministério Público do Trabalho.

De todo modo, desde que começou a pandemia, as empresas tem trabalhado com a gestão de riscos e a escolha por qual orientação seguir deve considerar aquela que representará o menor risco para a empresa, diante de sua realidade, ponderando a sua situação financeira, por óbvio, mas não esquecendo do embaçamento legal da escolha a ser adotada.

Fonte: Contábeis

por Marketing CCR | nov 23, 2020 | Contabilidade na crise, Negociações de débito, Refis, Secretaria de Economia

Refis: Contribuinte pode aderir ao parcelamento de forma online

No site da Secretaria de Economia é possível fazer simulação de valores das dívidas, negociações do débito e gerar documentos para pagamento.

Pessoas físicas e jurídicas já podem aderir ao Programa de Incentivo à Regularização Fiscal, Refis, e de forma online.

Quem tiver débitos com o Governo pode simular valores e condições, negociar e pagar as dívidas pela internet, nos canais de atendimento da Procuradoria Geral do Estado (PGE). Confira a lista completa:

Acre; Alagoas; Amapá; Amazonas; Bahia; Ceará; Distrito Federal; Espírito Santo; Goiás; Maranhão; Mato Grosso; Mato Grosso do Sul; Minas Gerais; Pará; Paraíba; Paraná; Pernambuco; Piauí; Rio de Janeiro; Rio Grande do Norte; Rio Grande do Sul; Rondônia; Roraima; Santa Catarina; São Paulo; Sergipe e Tocantins.

O acesso ao portal de serviços da Receita pode ser feito por pessoas jurídicas, mediante certificação digital; e por pessoas físicas, por certificação digital ou mediante login/senha. No portal, o contribuinte consegue fazer simulação de valores das dívidas, negociações do débito e geração de documentos para o pagamento.

No caso das pessoas físicas, também é possível acessar o sistema com o cadastro único do Gov.br https://www.gov.br/pt-br. A nova senha dá acesso a uma série de serviços integrados entre o Governo Federal e o Governo do Estado — entre eles, o Refis –, e equivale a uma certificação digital para pessoas físicas. Com a senha em mãos, basta acessar, no site www.receita.fazenda.df.gov.br, o link do Refis-DF 2020 e optar pelo acesso via gov.br.

Quem optar pelo atendimento presencial precisa agendar horário, devido às medidas de isolamento social impostas pela pandemia.

Formalização

A adesão ao Refis é formalizada com o pagamento da dívida à vista ou da primeira parcela, quando a opção for o parcelamento. Após esse primeiro pagamento, o contribuinte pode retirar certidão positiva com efeito de negativa, desde que não haja outros débitos em atraso atribuídos ao mesmo CPF ou CNPJ.

Vale lembrar que sem as certidões negativas ou positivas com efeito de negativas, instituições financeiras não liberam crédito às empresas, que também ficam impedidas de participar de licitações.

Nos casos de parcelamento, o valor de cada parcela não poderá ser inferior a R$ 400, quando se tratar de débito de pessoa jurídica, e a R$ 100, quando for débito de pessoa física.

O contribuinte pode declarar espontaneamente débitos diretamente no atendimento virtual do Portal da Receita, até o dia 9 de dezembro. Todos os débitos declarados, assim como os débitos relativos aos autos de infração, poderão ser incluídos no programa de refinanciamento de dívidas, desde que sejam do período estabelecido na lei.

Novo Refis

Poderão ser incluídos no Refis 2020 os débitos de fatos geradores ocorridos até 31 de dezembro de 2018, assim como os saldos de parcelamentos referentes a fatos geradores ocorridos até a mesma data.

O novo Refis é o mais arrojado de todos que já foram feitos no DF. Pela primeira vez, o GDF concede descontos tanto no valor principal da dívida quanto em juros e multas. No caso do desconto no valor principal, vale para débitos atualizados de até R$ 100 milhões, consolidados por CPF ou CNPJ.

A expectativa de arrecadação para o Refis 2020 é de R$ 500 milhões. “Este novo modelo de Refis, mais agressivo, adequado às necessidades atuais, é uma inovação. O programa busca resgatar a saúde fiscal das empresas e também os créditos tributários que não seriam mais recolhidos”, detalha o secretário de Economia, André Clemente.

O novo Refis se adequa à Lei de Responsabilidade Fiscal (LRF) e à Lei nº 5.422/2014, que obriga que as políticas fiscais, tributárias e creditícias do governo sejam acompanhadas da avaliação do respectivo impacto econômico.

Débitos

O Refis 2020 aplica-se aos débitos relativos ao:

- Imposto sobre Operações Relativas à Circulação de Mercadorias (ICM) e ao Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) ;

- Regime Tributário Simplificado do Distrito Federal (Simples Candango);

- Imposto sobre Serviços de Qualquer Natureza (ISS), inclusive o devido pelos profissionais autônomos e sociedades uniprofissionais de que tratam o artigo 90, parágrafos 1º e 3º, e o artigo 94 do Decreto-Lei nº 82, de 26 de dezembro de 1966;

- Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU);

- Imposto sobre a Propriedade de Veículos Automotores (IPVA);

- Imposto sobre a Transmissão Inter Vivos de Bens Imóveis por Natureza ou Acessão Física e de Direitos Reais sobre Imóveis (ITBI);

- Imposto sobre a Transmissão Causa Mortis ou Doação de Bens e Direitos (ITCD);

- Taxa de Limpeza Pública (TLP);

- Débitos não-tributários, na forma do regulamento, estabelecido do decreto regulamentador.

Prazo

O prazo para adesão ao programa, que alcança mais de 78,4 mil pessoas jurídicas e 266 mil pessoas físicas, vai até o dia 16 de dezembro. No site, há um link para o acesso direto ao Refis 2020 e outro para informações e dúvidas frequentes sobre o programa.

Contudo, é preciso estar atento a outros prazos. Nos casos de compensação de débitos com precatório, desmembramento de autos de infração e confissão espontânea de débito, o contribuinte tem até 9 de dezembro para realizar esses procedimentos.

Fonte: Contábeis

por Marketing CCR | nov 20, 2020 | Contabilidade na crise

eSocial 2021: o que muda?

O eSocial Simplificado traz as seguintes novidades para os usuários, a partir de 2021:

- Redução do número de eventos;

- Expressiva redução do número de campos do leiaute, inclusive pela exclusão de informações cadastrais ou constantes em outras bases de dados (ex.: FAP);

- Ampla flexibilização das regras de impedimento para o recebimento de informações (ex.: alteração das regras de fechamento da folha de pagamento – pendências geram alertas e não erros);

- Facilitação na prestação de informações destinadas ao cumprimento de obrigações fiscais, previdenciárias e depósitos de FGTS;

- Utilização de CPF como identificação única do trabalhador (exclusão dos campos onde era exigido o NIS);

- Simplificação na forma de declaração de remunerações e pagamentos.

O eSocial Simplificado substituirá diversas obrigações acessórias hoje existentes, e sua integração com outros sistemas permitirá ampliar o ritmo de substituições.

O desenvolvimento do eSocial Simplificado estava previsto na Lei 13.874/2019 e entrará em operação a partir do ano que vem, dando prazo para as empresas se adaptarem às mudanças.

Fonte: Guia Trabalhista

por Marketing CCR | nov 19, 2020 | Consolidação das Leis do Trabalho , Contabilidade na crise, Jornada de trabalho, Problemas trabalhistas

10 problemas trabalhistas que só a negociação coletiva evita

Teletrabalho, sobreaviso, horário de descanso e expediente em feriado são alguns dos temas que demandam negociação.

A partir da ampla Reforma Trabalhista de 2017, a Consolidação das Leis do Trabalho (CLT) possibilitou que diversos temas importantes para as empresas e trabalhadores pudessem ser negociados, seja por meio de Convenção Coletiva de Trabalho (CCT) ou de Acordo Coletivo de Trabalho (ACT).

Apesar de a convenção e o acordo terem o mesmo objetivo – melhorar as relações de trabalho – a dinâmica dos dois instrumentos se diferencia, razão pela qual é importante ficar de olho no que cada um permite.

Para relembrar: a convenção coletiva é mais ampla, pois é firmada entre o sindicato dos trabalhadores e o patronal (dos empregadores) e suas disposições valem para toda a categoria representada na base específica; já as condições do acordo coletivo decorrem das negociações do sindicato dos trabalhadores com uma ou mais empresas – e somente se aplicam a essas empresas.

Veja a seguir o que pode ser negociado por meio de convenção coletiva e evite problemas.

Pacto sobre a jornada de trabalho

As possibilidades de acordos quanto à flexibilização e à prática de jornadas diferenciadas foram permitidas nas últimas negociações. Até então, qualquer distinção da “jornada normal de trabalho” teria de ser negociada por meio de acordos coletivos entre as empresas e o sindicato dos trabalhadores. Isso é muito importante para as empresas, pois facilita a elaboração de escalas de trabalho.

Banco de horas anual

A Reforma Trabalhista garantiu o prazo de 180 dias para compensação de horário por acordo individual. Por conta disso, a norma coletiva deve contemplar um prazo maior do que esse, o que somente pode ser obtido a partir da negociação coletiva.

Intervalo intrajornada

As empresas também podem pactuar um intervalo entre 30 minutos e 2 horas para alimentação e descanso em qualquer trabalho contínuo cuja jornada diária seja acima de 6 horas. Com isso, o empregado pode ingressar mais tarde ou sair mais cedo do trabalho.

Regime de sobreaviso

Isso permite que o funcionário fique à disposição do empregador, fora do local de trabalho, tendo direito à remuneração correspondente a um porcentual maior do que o valor normal do salário-hora, enquanto perdurar essa situação.

Modalidade de registro de jornada de trabalho

Permite a adoção de sistemas alternativos que melhor atendam às necessidades da empresa para o controle do registro de pontos. Com isso, tanto o funcionário pode fazer suas marcações de horário manualmente quanto o estabelecimento pode optar por uma forma eletrônica, por exemplo.

Teletrabalho, regime de sobreaviso e trabalho intermitente

Essa forma de contrato ganhou força com a pandemia, tendo se tornado quase que obrigatória nas normas coletivas – que estabelecem condições gerais. O detalhamento deve ser estipulado no contrato individual de trabalho ou em seu aditamento.

Troca do dia de feriado

O funcionário pode trabalhar em um feriado e folgar em outra data. A negociação determinará em que dia o empregado terá uma folga correspondente a esse feriado.

Trabalho em feriados

A lei ainda condiciona a autorização para o trabalho em feriados à celebração de convenção coletiva, de modo a prevenir a concorrência desleal entre empresas da mesma categoria. Tentar tratar isso apenas em acordo poderá gerar um grande problema para o seu negócio.

Reajustes salariais e valores de salários diferenciados

A fixação de um piso salarial diferenciado, bem como de percentuais de reajuste com a observância de teto, só pode ser implementada por negociação coletiva.

Emissão do termo de quitação anual de obrigações trabalhistas e de acordos extrajudiciais

Pode ser tema de negociação coletiva disposição sobre o Termo de Quitação Anual de Obrigações Trabalhistas, da CLT, bem como de Acordo Extrajudicial. Esses são itens essenciais para se evitar futuras dores de cabeça após o término da relação de trabalho.

Fonte: Contábeis