Saiba o que analisar para identificar a necessidade de uma reestruturação empresarial e como realizar!

Entenda quando e como uma reestruturação empresarial deve ser feita em sua empresa Toda empresa passa por muitas fases, afinal, no início tudo é novo, o negócio é pequeno e, com o tempo, vai crescendo e se consolidando no mercado. Durante cada fase e momento de uma empresa, diversos desafios são enfrentados e precisam ser resolvidos de forma adequada para que sua empresa de mantenha em crescimento. Contudo, a realidade é que as diversas mudanças ocorridas podem desestabilizar uma empresa, fazer com que processos, antes efetivos, já não gerem os mesmos resultados e assim sucessivamente. Com isso, algo muito importante precisa ser colocado em prática: a reestruturação empresarial. E é justamente sobre isso que falaremos ao longo deste artigo.

Reestruturação empresarial – quando fazer?

Antes de falarmos sobre os indicativos de que uma reestruturação empresarial está sendo necessária, é crucial entender do que se trata. A reestruturação empresarial nada mais é do que uma análise de todos os atuais pontos da sua empresa para identificar gargalos, processos ineficientes e pontos de melhoria. A partir disso, é possível reestruturar tudo que foi identificado, potencializando a eficiência do negócio. Ao realizar uma reestruturação empresarial, diversos pontos importantes são garantidos, como:

Resolução de problemas;

Aumento da eficiência da empresa;

Melhores resultados;

Acompanhamento das tendências;

Crescimento empresarial;

Diminuição de custos com ações desnecessárias; entre outros.

Mas então, quando fazer a reestruturação empresarial?

Agora que já mostramos como funciona e a importância, é preciso saber quando fazer uma reestruturação empresarial. Para isso, é preciso realizar uma análise minuciosa da atual realidade do negócio, identificando o que precisa ser mudado, o que pode ser melhorado e de que forma melhorar. Ao perceber que existem diversos pontos que precisam passar por ajustes, é hora de uma reestruturação empresarial.

Dicas para uma boa reestruturação empresarial

O impacto positivo que uma boa reestruturação empresarial pode causar em uma empresa é muito importante, por isso, é preciso saber como realizá-la eficientemente. Para ajudar nisso, preparamos algumas dicas.

Mapeamento do que precisa ser reestruturado

Como já mencionamos, é preciso identificar os pontos da sua empresa que demandam ajustes. Por isso, é importante começar com um mapeamento completo e preciso para levantar o que precisa ser realizado.

Planejamento

Sabendo exatamente o que precisa ser feito, é o momento de planejar. O planejamento é a base para que tudo que foi mapeado seja corrigido e ajustado da melhor forma possível, gerando bons resultados. Sendo assim, é preciso planejar cada detalhe, desde o que será feito até o que é preciso para colocar tudo em prática.

Análise de resultados

Por fim, é preciso analisar os resultados que a reestruturação empresarial proporcionou e avaliar se, de fato, foram promovidas melhorias. Isso pode ser feito com a aplicação de indicadores de desempenho, que irão te disponibilizar dados sobre a realidade do negócio.

Conte com os aliados ideais

São diversos os pontos em que você pode identificar a necessidade de reestruturar, dentre eles, as questões contábeis da sua empresa. Para manter essas questões em dia, sem onerar seu tempo e garantindo completa conformidade, basta contar conosco como seus aliados. Nossa equipe está preparada para dar todo o suporte necessário – isso a fim de que os melhores resultados sejam sempre obtidos. Para isso, basta entrar em contato conosco agora mesmo!

Fonte: Abrir Empresa Simples PARA MAIS INFORMAÇÕES ENTRE EM CONTATO CONOSCO

BC libera oficialmente transferências bancárias pelo WhatsApp

Uso para pagamentos segue em análise

Horas depois de o presidente do Banco Central (BC), Roberto Campos Neto, anunciar que o órgão liberaria transações pelo WhatsApp, o BC autorizou oficialmente as transferências bancárias pelo aplicativo. A decisão foi anunciada na noite desta terça-feira (30) pela autoridade monetária.

A empresa Facebook Pagamentos do Brasil, dona do WhatsApp, foi aprovada como “iniciador de transações”. As operadoras Visa e Mastercard receberam autorizações de dois arranjos de pagamentos: transferência/depósito e operações pré-pagas, em que o cliente abastece uma carteira virtual com dinheiro para gastar mais tarde.

As operações só poderão ser feitas dentro do Brasil. Transações com o exterior estão vetadas. Os pagamentos de compras por meio da plataforma Facebook Pay, que haviam sido pedidos pelas operadoras, continuam sob análise e não foram incluídos na autorização.

Em nota, o Banco Central informou que as autorizações “poderão abrir novas perspectivas de redução de custos para os usuários de serviços de pagamentos”. As transferências e as contas pré-pagas estarão disponíveis assim que o WhatsApp liberar a modalidade. Caberá ao próprio aplicativo definir as tarifas de transação.

Em junho do ano passado, o BC suspendeu o teste que o Facebook tinha começado a fazer no Brasil. Em parceria com as operadoras Visa e Mastercard, pessoas físicas e empresas poderiam usar a função pagamento dentro do aplicativo para transferirem dinheiro e fazerem pagamentos no país e em reais. O BC, na época, interrompeu o serviço para verificar os riscos da nova tecnologia.

Fonte: Agencia Brasil PARA MAIS INFORMAÇÕES ENTRE EM CONTATO CONOSCO

O Imposto sobre Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual de Comunicação conhecido como ICMS é um dos principais impostos pagos pelos empresários e que gera bastante dúvidas entre os brasileiros.

O ICMS é um tributo Estadual com valores definidos pelos Estados e Distrito Federal regulamentado pela Lei complementar 87/1996.

Como funciona o ICMS?

Levando em consideração que esse imposto incide sobre a circulação de mercadorias e serviços, ele é pago quando uma mercadoria ou serviço passa de uma empresa para a outra como também da empresa ao cliente, o ICMS já vem embutido no valor final dos produtos e está presente em todas as etapas da cadeia desde a produção até o consumidor final.

Como calcular o ICMS ?

Calcular o ICMS é um procedimento simples, onde se multiplica o valor da mercadoria ou serviço pela alíquota praticada no estado ou seja a porcentagem daquela operação.

Se uma mercadoria X tem o valor de R$1.000,00 e a alíquota é de 18%, logo o resultado será de R$180,00, Deste valor R$:80,00 são o ICMS.

Existem três tipos desse tributo: o ICMS normal que agrega o conjunto de impostos do Simples Nacional pago mensalmente pelas empresas das guias DAE e DAS.

No caso do ICMS-ST Substituição Tributária é um tributo que incide sobre algumas mercadorias e operações interestaduais, e por último o ICMS diferencial de alíquota que incide sobre a compra de mercadorias de outros estados.

Alíquotas do ICMS

No caso dos itens básicos como arroz e feijão a alíquota é de 7%, para cigarros, cosméticos e perfumes 25% e para os demais produtos a taxa é de aproximadamente 18%.

No caso de exportação a alíquota é de 4%.

Alíquotas de acordo com cada Estado

ICMS no Acre: 17%;

ICMS em Alagoas: 18%;

ICMS no Amapá: 18%;

ICMS no Amazonas: 18%;

ICMS na Bahia: 18%;

ICMS no Ceará: 18%;

ICMS no Distrito Federal: 18%;

ICMS no Espírito Santo: 17%;

ICMS em Goiás: 17%;

ICMS no Maranhão: 18%;

ICMS no Mato Grosso: 17%;

ICMS no Mato Grosso do Sul: 17%;

ICMS em Minas Gerais: 18%;

ICMS no Pará: 17%

ICMS na Paraíba: 18%;

ICMS no Paraná: 18%;

ICMS em Pernambuco: 18%;

ICMS no Piauí: 18%;

ICMS no Rio de Janeiro: 20%

ICMS no Rio Grande do Sul: 18%;

ICMS no Rio Grande do Norte: 18%;

ICMS em Rondônia: 17,5%;

ICMS em Roraima: 17%;

ICMS em Santa Catarina: 17%;

ICMS em São Paulo: 18%;

ICMS em Sergipe: 18%;

ICMS no Tocantins: 18%.

Pagamento do ICMS

Para fazer o recolhimento desse tributo é necessário a empresa se cadastrar na Secretaria de Estado da Fazenda da região onde atua, pois através desse cadastro é gerado um número de inscrição Estadual com a confirmação que a empresa contribui com este tributo.

Não pagamento do ICMS

Quando se deixa de pagar o ICMS a empresa se torna inadimplente com o fisco.

Em caso de atraso a regularização deve ser feita o quanto antes pois é cobrado os impostos atrasados com juros que são fixados de acordo com a taxa Selic referente ao período de atraso.

Fonte: Jornal Contábil

Primeiramente, você sabe o que são incentivos fiscais? Pois bem, não é novidade que os incentivos existem para que as empresas possam investir e obter algumas vantagens, além de economizar nos impostos.

Nem sempre os empreendedores conhecem quais os tipos de incentivos fiscais existentes, como funcionam na prática, como beneficiam seu negócio e quais são seus detalhes.

Isso se deve à complexidade das regras, que estão incluídos nesses programas de incentivos, as empresas acabam por ter problemas ao participar deles.

Pensando nisso e como queremos que você não seja penalizado, decidimos falar sobre esse assunto, mostrando os principais tipos de incentivos fiscais e o seu funcionamento na prática.

Boa leitura!

Afinal, o que são Incentivos Fiscais?

Também conhecidos como benefícios fiscais, são um conjunto de políticas públicas que promovem a redução ou a isenção de impostos.

Elas servem como um meio de estimular o desenvolvimento do país e da sua empresa.

Através dessa política pública, você tem a possibilidade de adotar um ou mais projetos sociais, onde você destina uma parte do imposto de renda devido, que seria pago ao governo que no caso seria distribuído para o investimento social.

O governo abre mão da porcentagem fiscal para sua empresa em situações desse tipo, pois ela apoia e considera fundamental que sua empresa invista no desenvolvimento social de modo geral.

Os incentivos levam em consideração o tipo de tributação escolhida por sua empresa e neste caso, somente as empresas que optam por Lucro Real recebem o benefício, sendo que no caso de leis estaduais e municipais, o tipo de tributação não é levado em conta.

Eles também atingem alguns atributos nas três esferas do governo, tudo seguindo a legislação vigente em nosso país, entre elas estão:

A Contribuição Social sobre o Lucro Líquido (CSLL), o Imposto de Renda Pessoa Jurídica (IRPJ), o Imposto sobre Produtos Industrializados (IPI) e a Contribuição para o Financiamento da Seguridade Social (Cofins), que são recolhidos pela União;

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS), pago ao governo estadual;

O Imposto Predial e Territorial Urbano (IPTU) e o Imposto Sobre Serviços (ISS), destinados ao município.

Lembrando que os incentivos fiscais estaduais mudam de estado para estado e que os incentivos fiscais federais são os mesmos em todo o território nacional. Agora, caso você queira fazer parte do desenvolvimento social, é interessante conhecer os incentivos fiscais primeiramente:

Incentivos federais

São disponíveis para qualquer empresa localizadas em todo território nacional. Como já falado anteriormente, para ter direito a este benefício, é necessário que seu negócio seja tributado pelo regime de Lucro Real.

Em cima disso, é necessário verificar as regras que normatizam cada um deles.

Abaixo seguem alguns exemplos dos incentivos federais:

Autorização de importação com redução do Imposto de Importação (II) para linhas usadas

Primeiramente, a autorização para importação de linha/unidade de produção usada que não seja produzida no país.

Destinada a empresas interessadas na transferência para o país de unidade/linha de produção completa, mas usada.

Desoneração do Imposto sobre Produtos Industrializados (IPI) para máquinas e equipamentos

Sobretudo as alíquotas de IPI, para grande parte dos itens de bens de capital, foram reduzidas para zero.

Beneficia empresas industriais que são usuárias de bens de capital.

Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores (Padis)

Desde já, a redução a zero das alíquotas do PIS/Pasep e da COFINS, PIS/Pasep-Importação e COFINS-Importação e do IPI incidentes sobre as vendas no mercado interno ou de importação de máquinas, aparelhos, instrumentos e equipamentos, para incorporação ao ativo imobilizado.

Tem vigência até 22 de janeiro de 2022 e atinge empresas fabricantes de semicondutores e displays que, além de exercerem atividades de pesquisa, desenvolvimento, projeto (design), difusão, corte, encapsulamento e teste, investirem no mínimo 5% do seu faturamento bruto no mercado interno em pesquisa e desenvolvimento.

Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap)

Antes de tudo é uma medida que permite às empresas adquirirem no mercado interno ou importarem bens de capital (máquinas, instrumentos e equipamentos novos) com a suspensão do pagamento do PIS/Pasep e da Cofins.

Beneficia empresas que exportam 70% ou mais do valor de suas vendas anuais e estaleiros navais (sem exigência de contrapartida).

Caso você queira saber mais sobre esses e outros benefícios fiscais federais, você pode consultar entidades e órgãos governamentais que estejam envolvidos com projetos que visam o crescimento e desenvolvimento social, tais como o Ministério da Ciência, Tecnologia, Receita Federal, etc.

Incentivos estaduais

São benefícios dados pelo Governo estadual , restritos a empresas localizadas em cada em cada unidade federativa, onde cada estado decide como conceder os benefícios e quais regras devem ser aplicadas.

Como exemplo, usaremos incentivos fiscais usados por estados de Goiás, Pernambuco, São Paulo e Santa Catarina.

Programa de Desenvolvimento Regional (ProGoiás)

Primeiramente os estabelecimentos que exerçam atividades industriais no Estado interessados em realizar investimentos para a implantação de novo empreendimento industrial, ampliação de estabelecimento industrial já existente e ainda revitalização de estabelecimento industrial paralisado.

Os investimentos previstos no programa devem ser de valor correspondente, no mínimo, ao percentual de 15% do montante do crédito outorgado previsto no artigo 4º da Lei 20.787, estimado para os primeiros 36 meses de fruição do benefício.

Programa de Desenvolvimento Econômico do Estado de Pernambuco (Prodepe)

Antes de tudo tem por finalidade atrair e fomentar investimentos na atividade industrial e no comércio atacadista (modalidades central de distribuição e comércio importador atacadista).

O benefício fiscal, na modalidade de crédito presumido, recai sobre o saldo devedor da apuração do ICMS referente a cada período fiscal e é de até 95%, com prazo de utilização de 12 anos e prorrogável por igual período.

Programa de Incentivo ao Investimento pelo Fabricante de Produtos da Indústria de Processamento Eletrônico de Dados (Pró-Informática), do estado de São Paulo

As empresas do segmento podem utilizar o crédito acumulado do ICMS apropriado para pagamentos de itens estabelecidos em decreto, desde que apresentem projeto de investimento para a modernização ou ampliação de suas plantas industriais, construção de novas unidades, desenvolvimento de novas tecnologias, novos produtos ou ampliação dos seus negócios no estado.

Programa de Desenvolvimento da Empresa Catarinense (Prodec), do estado de Santa Catarina

Sua finalidade é conceder incentivo à implantação ou expansão de empreendimentos industriais que vierem produzir e gerar emprego e renda ao estado.

O incentivo é a postergação, equivalente a um percentual pré-determinado, sobre o valor do ICMS gerado pelo novo projeto.

Caso queira saber mais informações sobre os incentivos oferecidos pelo seu estado, o ideal é procurar as secretarias de desenvolvimento econômico ou órgão equivalente que trata tanto das questões fiscais quanto das questões tributárias.

Incentivos regionais

São concedidos para empresas que se instalam em determinadas regiões, sendo o maior exemplo a Zona Franca de Manaus (ZFM).

Os empreendimentos que estão localizados nessa região, têm isenção da contribuição para o PIS/Pasep e para a COFINS nas operações internas, isenção do IPI, redução de até 88% do Imposto de Importação sobre insumos destinados à industrialização e redução de 75% do IRPJ.

Outro modelo que foi implantado em 2009 é o das Zonas de Processamento de Exportação (ZPE), que são áreas de livre comércio com o exterior.

Geralmente são implantados em regiões menos desenvolvidas do país, destinados à produção de bens voltados para o exterior.

Incentivos municipais

São definidos pelas administrações das cidades. Para você saber se o seu município oferece alguma redução ou isenção de impostos.

O ideal é você procurar a Secretaria Municipal da Fazenda.

Um exemplo desse incentivo é o abono do valor do IPTU. Normalmente ele ocorre caso o pagamento seja à vista.

Benefícios fiscais setoriais

São os que as empresas conseguem um abatimento do imposto de renda ou de outra tributação.

Como exemplo temos a Lei de Inovação Tecnológica, na qual a própria empresa tem redução no valor do IPI para a aquisição de máquinas e equipamentos e a Lei Rouanet, na qual a empresa destina uma parcela do IRPJ devido para projetos culturais ou artísticos.

E quais as vantagens dos incentivos?

Primeiramente elas permitem que seu negócio tenha uma melhor gestão financeira, investindo o que seria destinado ao imposto em novas estratégias para o crescimento da sua empresa.

Uma outra vantagem é a possibilidade de investir em projetos relacionados ao ramo em que você atua a custo zero.

O legal desse tipo de projeto é que sua empresa ganhará bastante visibilidade devido a exposição positiva de sua marca e o melhor, de forma gratuita.

Como solicitar os incentivos?

Qualquer empresa pode fazer o pedido de algum dos incentivos (lembrando que, só pode ser feito o pedido se você for optante do Lucro Real).

Então o governo vai avaliar sua solicitação de acordo com suas normas de compatibilidade de custos, interesse público, cumprimento da legislação e capacidade técnica do empreendedor.

Sua empresa também não pode pode ter algum tipo de débito com o FISCO.

Todavia é necessário apresentar os documentos que comprovem isso para que a aprovação possa acontecer.

Conclusão

Enfim, como você pode ter visto, os incentivos fiscais fazem toda a diferença na finança de sua empresa.

Por isso é essencial que você tenha profissionais que acompanham de perto as questões relacionadas aos custos tributários, verificando se os incentivos valem ou não a pena para sua empresa.

Espero que esse artigo tenha sido útil pra você e não se esqueça, se gostou do tema, compartilhe com outros empreendedores que possuem as mesmas dúvidas que você tinha ao lê-lo.

Fonte: Jornal Contábil

Notas frias: A legalização é o melhor caminho para os empreendedores honestos

Se você tem acompanhado notícias pela tevê, jornais ou Internet, certamente já se deparou com este termo: notas frias.

Em tempos em que a corrupção está em destaque, a expressão passou a fazer parte do vocabulário da população.

Mas, atenção, este é um assunto muito sério, e sua empresa pode ser vítima e se envolver em grande transtorno.

E, você, talvez nem tenha ideia do que está acontecendo. Nos acompanhe neste texto para não cair neste golpe.

Sempre tenha em mente: a legalização é o caminho correto para os empreendedores honestos e comprometidos com o Brasil.

O que são notas frias?

As notas frias são notas falsas, emitidas para burlar a Receita e pagar menos tributos ou deixar de pagá-los. A falsificação de notas fiscais, normalmente, acontece nos seguintes casos:

Venda de mercadorias ou prestação de serviços que jamais aconteceram entre as duas empresas envolvidas;

Relações comerciais entre companhias que nunca realizaram qualquer tipo de transação ou mesmo que não conhecem a existência uma da outra.

Uma operação de compra e venda ou prestação de serviço de fato acontece, porém documento fiscal emitido é invalido ou falso, sem homologação dos órgãos competentes.

Antes da implementação da nota fiscal eletrônica, era conhecido, também, o termo nota calçada, em quem emite a nota envia um documento diferente ao seu cliente, muitas vezes com mudanças em relação aos produtos e serviços discriminados, quantidade e valor, entre outros pontos. Hoje em dia, isso não é mais tão corriqueiro já que as transações eletrônicas são validadas pela Secretaria da Fazenda.

Quais são as penalidades previstas para quem emite Notas Frias?

As notas frias são as notas fiscais falsas, quer dizer, que não correspondem à realidade. A empresa que emite uma nota fiscal fria comete crime de acordo com o Artigo 172 do Código Penal e pode ser sujeita à pena de 2 a 4 anos de prisão e pagamento de multa.

Além de um crime civil, deixar de pagar tributos ou pagar menos tributos do que o devido em uma operação fiscal, ocorre em sonegação fiscal. A sonegação fiscal é um crime contra a ordem tributária previsto nos arts. 1º e 2º, da Lei 8.137/90 e 337-A, do CP, sujeita a pena de mais seis meses a dois anos de detenção mais multa.

As empresas podem ser punidas pela emissão de Notas Frias? Existe risco?

Como emitir nota fiscal falsa é crime, os riscos são graves. Eles vão desde o recebimento de multas até a interrupção dos serviços da empresa, de acordo com a parte que está envolvida.

A empresa que emitiu as notas fiscais frias pode ter sua situação cadastral baixada pela Receita Federal, o que significa que ela não poderá mais atuar e não poderá emitir novas notas, mesmo que verdadeiras.

Além disso, a Secretaria da Fazenda tem o poder de cancelar a inscrição estadual da empresa, o que também impossibilita a emissão de outras notas, mesmo que sejam reais.

Mas o que nem todo mundo sabe é que as notas fiscais frias podem trazer problemas, também, para quem as recebe. Essas empresas podem ser autuadas pela Receita Federal, pois pode acontecer inconsistência de dados no momento de calcular os tributos.

Por isso, atenção, o assunto é muito importante e deve ser analisado com muita cautela, já que pode trazer prejuízos até mesmo para o destinatário da nota, caso não tome as devidas medidas.

Mas como identificar uma nota fiscal fria?

Você já percebeu que o assunto merece cuidado e que pode ser bastante prejudicial. Por isso, saber como identificar é um conhecimento extremamente relevante para evitar prejuízos.

Prevenção é tudo! Por isso, assim que qualquer nota fiscal for recebida por sua empresa, é importante analisar se o DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) enviado realmente corresponde ao que foi adquirido ou contratado.

Verifique o nome do emitente, o seu CNPJ, inscrição estadual, descrição dos produtos ou serviços, as quantidades e os valores envolvidos. Confira se tudo está de acordo com aquilo que foi combinado.

Outra forma de checar, bastante segura, é verificar a validade da chave de acesso da nota fiscal, normalmente localizada no canto superior direito da nota, no site oficial da Secretaria da Fazenda identificando se a nota foi homologada pela receita e se seu status está como “Autorizada”

E, claro, é importante que, você empresário, esteja ciente dessas informações, mas a alternativa mais prática, segura e eficiente é contar com o auxílio do serviço de uma boa assessoria de contabilidade.

E o que fazer ao identificar notas fiscais frias?

Se sua empresa for prejudicada e receber uma nota fiscal fria, existe um procedimento bastante simples, chamado manifesto de notas fiscais. É um processo no qual você confirma ou não o recebimento de uma nota fiscal emitida contra seu CNPJ na Secretaria da Fazenda.

Por meio do manifesto, no portal da Nota Fiscal Eletrônica, você pode sinalizar que a operação não foi realizada ou que a desconhece. Esse procedimento vai resguardá-lo de pagar tributos decorrentes desse documento.

E, claro, dependendo da gravidade do golpe, além de se resguardar para não pagar os impostos relativos ao documento falso, faça um boletim de ocorrência na polícia. Assim, você colabora para que esse crime seja combatido.

Por que empresas emitem notas frias, mesmo sendo ilegal?

Para as empresas corretas, às vezes, é difícil compreender o que levaria à emissão de nota fiscal falsa, não é mesmo?

Pois, a emissão de notas frias, em geral, é acompanhada por um esquema criminoso sofisticado. Muitos deles são projetados para transferir créditos ilegais de ICMS e sonegar tributos federais, como o IPI (Imposto sobre produtos industrializados) e o IRPJ (Imposto de Renda Pessoa Jurídica).

Outros, ainda, existem para repassar propinas: empreiteiras, empresas de consultoria e negócios de fachada em nome de “laranjas” emitem essas notas falsas para justificar o envio de um dinheiro que, na verdade, é suborno. Em muitos casos, o serviço nunca foi prestado ou o produto não existe.

Notas frias também podem ser usadas para acompanhar esquemas de roubo. Uma empresa OU envia mercadorias para o local Y, mas emite a nota fiscal em nome da destinatária Z. Se a empresa Y não agir prontamente, pode ter de pagar multa e prestar contas à Receita, mesmo não sendo beneficiária do esquema.

Tome muito cuidado com as notas fiscais frias! Veja exemplos

A gestão fiscal é um assunto complicado pela grande quantidade de minúcias e de detalhes, e as notas fiscais falsas estão entre as que merecem mais atenção, já que é fundamental saber como lidar com a situação para não ter problemas.

Confira algumas imagens de notas fiscais falsas que circulam como se fossem verdadeiras:

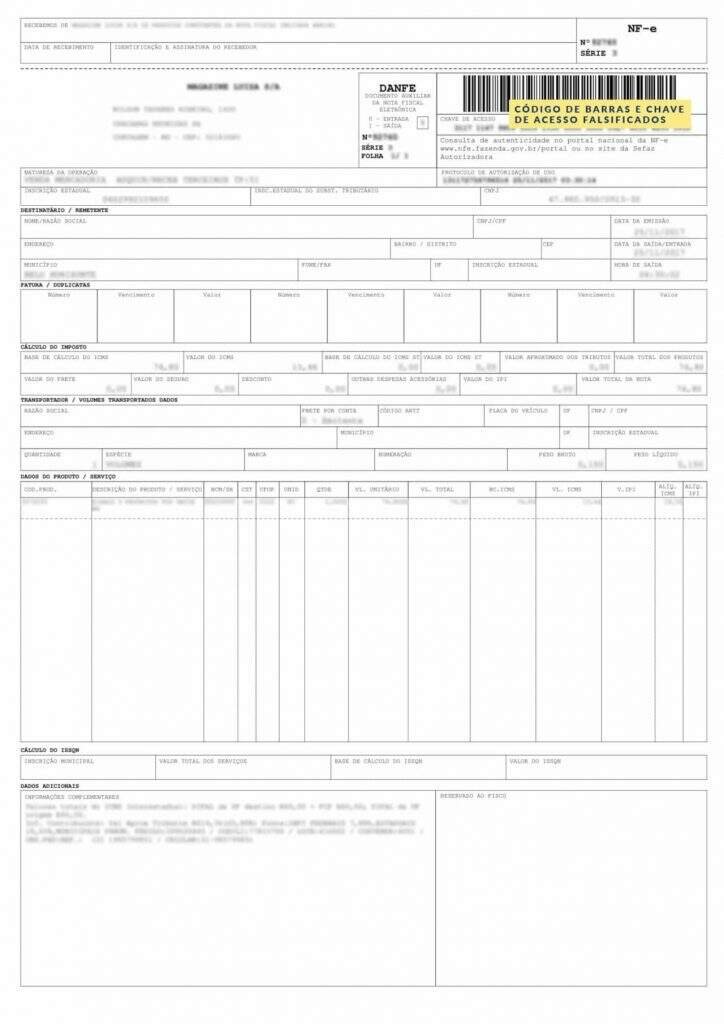

1. Código de barras e chave de acesso falsificados

O código de barras e a chave de acesso são informações que, se falsificadas, caracterizam a nota fiscal como sendo um documento falso. Por este motivo, conforme apontado no início do texto, uma forma bastante segura para checar a veracidade de uma nota fiscal é através da validação da chave de acesso por meio do site oficial da Secretaria da Fazenda.

Fonte: Contabilizei

2. Golpe da nota fiscal eletrônica falsa

Este golpe caracteriza-se pelo envio de uma nota fiscal eletrônica falsa anexada ao corpo de um e-mail. É um tipo de fraude aplicada com maior frequência em épocas comemorativas como Black Friday, Natal, Dia das Mães, entre outras, em que o número de compras realizadas através da Internet aumenta consideravelmente e as pessoas tendem a serem confundidas com maior facilidade.

Ao realizar o download e abrir o arquivo, é possível que a máquina seja contaminada por um tipo de vírus que favorece o roubo de dados pessoais feito por hackers.

Na imagem abaixo, retirada do blog eNotas, podemos observar à esquerda um e-mail verdadeiro e enviado pela própria eNotas, onde constam informações claras e de fácil identificação.

Já à direita, observamos um e-mail falso em que não há descrição da compra ou até mesmo informações gerais a respeito do respectivo produto ou serviço, mas sim apenas números não identificados.

Fonte: Contabilizei

3. Descrição ou valor declarado incorreto

Por último, é comum que pessoas solicitem – geralmente a algum amigo – uma nota fiscal referente a um serviço que não necessariamente foi prestado ou que apresenta um valor diferente do que o que realmente foi gasto.

Estes fatores caracterizam a nota como sendo falsa e esta é uma prática que costuma ocorrer com maior facilidade através de notas fiscais manuais, conforme exemplificado na imagem abaixo, criada apenas para ilustrar essa possibilidade.

Fonte: Contabilizei

Por isso, é importante contar com o apoio de um parceiro para cuidar da gestão fiscal de sua empresa e protegê-lo contra notas fiscais frias.

O que acontece ao não declarar o Imposto de Renda? Descubra ao longo do artigo e saiba como evitar estas consequências!

Entenda os prejuízos que seu negócio pode ter ao não declarar o Imposto de Renda e saiba como evitá-los! A declaração do Imposto de Renda é um assunto muito comentado no início de todos os anos, devido ao prazo existente para pessoas físicas. Embora para pessoa jurídica tenha um funcionamento diferente, é importante também falar sobre e evidenciar quais são as características, como declarar e, principalmente, as consequências que devem ser evitadas com a não declaração. Sendo assim, ao longo deste conteúdo apresentaremos as principais particularidades sobre o IRPJ e o que ocorre ao não declará-lo.

IRPJ: como funciona?

O Imposto de Renda pessoa jurídica é um dentre todos os impostos que as empresas precisam arcar, para funcionarem em plena regularidade. Diferentemente do Imposto de Renda pessoa física, que possui um período específico de arrecadação e é válido apenas para as pessoas que se enquadram nos requisitos, o IRPJ está completamente ligado aos regimes de tributação.

Regimes tributários e IRPJ

A forma como o IRPJ será arrecadado, como alíquotas e o próprio período de arrecadação variam de acordo com o regime tributário em que sua empresa está enquadrada. Ou seja, possui um funcionamento diferente para quem está enquadrado no Simples Nacional, no Lucro Presumido ou no Lucro Real. Em todo caso, é um imposto que incide sobre todas as empresas e é fundamental para a regularidade de um negócio, comprovando para a Receita Federal a origem dos seus rendimentos e, a parte arrecadada é utilizada pelo Governo para financiar ações sociais.

Períodos de arrecadação

Como mencionamos, o período de arrecadação depende do regime tributário, sendo que existem quatro possibilidades:

Por mês;

Por trimestre;

Por ano;

Por evento.

De acordo com o regime da sua empresa, é preciso se atentar a este período, para que você não tenha que lidar com problemas como os que vamos apresentar a seguir.

O que ocorre ao não declarar o Imposto de Renda?

Quando a sua empresa não declara o IR ou declara com alguma incoerência, as principais consequências são:

Multas;

Sanções fiscais;

Impacto financeiro;

Oneração do tempo para resolver estas questões;

Irregularidade do negócio.

Dito isso, são muitos os impactos negativos gerados por esta situação, portanto, é crucial se manter em dia com o IRPJ e demais responsabilidades que sua empresa precisa cumprir.

Conte com quem pode te ajudar!

A melhor forma de evitar as consequências negativas, que podem ser geradas quando uma obrigação fiscal não é cumprida, é garantir que tudo esteja em dia. Para isso, contar com especialistas contábeis é de extrema importância, pois são quem possuem a expertise e experiência necessária para manter sua empresa em completa conformidade! Além disso, ainda otimiza o seu tempo e viabiliza que você direcione o seu foco para outras atividades empresariais. E, você pode contar conosco para te dar todo esse suporte, nos permitindo atuar ao seu lado em prol da plena regularização do seu negócio. PARA MAIS INFORMAÇÕES ENTRE EM CONTATO CONOSCO

Fonte: Abrir Empresa Simples

Prorrogado prazo para pagamento dos Tributos Federais, Estaduais e Municipais no âmbito do Simples Nacional

A medida, que inclui também o Microempreendedor Individual (MEI), beneficia mais de 17,3 milhões de contribuintes.

Com o objetivo de mitigar os impactos da pandemia do Covid-19 para o grupo das micro e pequenas empresas e Microempreendedores Individuais (MEI), o Comitê Gestor do Simples Nacional (CGSN) aprovou em reunião realizada hoje a prorrogação do prazo para pagamento dos tributos no âmbito do Simples Nacional (Federais, Estaduais e Municipais). A medida pode beneficiar 17.353.994 contribuintes*.

A prorrogação será realizada da seguinte forma:

– o período de apuração março de 2021, com vencimento original em 20 de abril de 2021, poderá ser pago em duas quotas iguais, com vencimento em 20 de julho de 2021 e 20 de agosto de 2021;

– o período de apuração abril de 2021, com vencimento original em 20 de maio de 2021, poderá ser pago em duas quotas iguais, com vencimento em 20 de setembro de 2021 e 20 de outubro de 2021;

– o período de apuração maio de 2021, com vencimento original em 21 de junho de 2021, poderá ser pago em duas quotas iguais, com vencimento em 22 de novembro de 2021 e 20 de dezembro de 2021;

Importante: as prorrogações não implicam direito à restituição ou compensação de quantias eventualmente já recolhidas.

As medidas citadas estão incluídas na Resolução CGSN 158, de 24 de março de 2021, e serão publicadas no Diário Oficial da União.

Fonte: RFB PARA MAIS INFORMAÇÕES ENTRE EM CONTATO CONOSCO

Se você tem interesse em abrir seu empreendimento e está buscando informações sobre o Simples Nacional, precisa entender como funciona este regime, bem como, as alíquotas que precisam ser pagas.

Elas variam conforme a atividade desenvolvida e estão separadas em cinco anexos, que se referem a um setor da economia.

Assim, elas formam uma tabela que é dividida por faixas de receita bruta referente aos últimos 12 meses de operação da empresa.

Conhecendo mais sobre os anexos, você poderá descobrir como será a tributação da sua empresa, para te ajudar, hoje vamos falar sobre o Anexo I da tabela do Simples Nacional. Continue acompanhando este artigo e veja se a sua empresa se enquadra neste anexo.

Empresas do Simples

O Simples Nacional é um regime tributário que garante uma série de vantagens relacionadas, principalmente, à forma de pagamento dos impostos.

Podem optar por esse regime de tributação as microempresas (ME) e empresas de pequeno porte (EPP) que estejam regulares perante os órgãos fiscalizadores. Veja o limite de faturamento para participar deste regime tributário:

MEI – Microempreendedor Individual: faturamento limitado a R$ 81 mil ao ano

ME – Micro empresa: faturamento máximo de R$ 360 mil/ano

EPP – Empresa de Pequeno Porte: sua receita bruta anual fica entre R$ 360 mil e R$ 3,6 milhões

Eireli – Empresa Individual de Responsabilidade Limitada: sua adesão ao Simples está condicionada ao faturamento equivalente à pequena empresa, registrando-se como ME ou EPP.

Além do faturamento, do tipo de atividade e do porte da empresa, é preciso atender outros critérios para ser enquadrado nesse regime tributário, como por exemplo se a sua atividade consta entre aquelas que são previstas pelo regime que pode ser conferida pelo CNAE (Classificação Nacional de Atividades Econômicas).

Tributação

A tributação para as empresas do Simples Nacional, é feita de acordo com a aplicação de uma alíquota sobre a receita da empresa em determinado período. Por isso, é utilizada a tabela do Simples Nacional para que seja verificado em qual dos anexos a empresa está inserida. São eles:

Anexo 1 – Comércio

Anexo 2 – Indústria

Anexo 3 – Prestadores de Serviço

Anexo 4 – Prestadores de Serviço

Anexo 5 – Prestadores de Serviço

O que é o Anexo I?

Este anexo é voltado às atividades relacionadas ao comércio, reúne estabelecimentos varejistas em geral e também lojas que vendem no atacado.

Sendo assim, quem compra produtos para revender, tem sua empresa neste anexo. A alíquota praticada começa em 4% e vai até 11,61%.

Desta forma, para chegarmos ao valor final, é preciso multiplicar o faturamento mensal pela alíquota efetiva, então, utilize o anexo para fazer seus cálculos: ANEXO 1 – Tabela Simples Nacional

Faixa

Alíquota

Valor a Deduzir (em R$)

Receita Bruta em 12 Meses (em R$)

1ª Faixa

4,00%

–

Até 180.000,00

2ª Faixa

7,30%

5.940,00

De 180.000,01 a 360.000,00

3ª Faixa

9,50%

13.860,00

De 360.000,01 a 720.000,00

4ª Faixa

10,70%

22.500,00

De 720.000,01 a 1.800.000,00

5ª Faixa

14,30%

87.300,00

De 1.800.000,01 a 3.600.000,00

6ª Faixa

19,00%

378.000,00

De 3.600.000,01 a 4.800.000,00

Para que os cálculos dos impostos a serem pagos pela sue empresa sejam feitos sem erros, você pode contar com a ajuda de um profissional contábil. O apoio especializado poderá te auxiliar à entender como funcionam as alíquotas e à lidar com questões contábeis e tributárias.

Fonte: Jornal Contábil

Departamento Pessoal: Conheça as principais tarefas dessa área

No conteúdo de hoje vamos esclarecer quais as principais tarefas do DP (Departamento Pessoal).

Acompanhe.

O que é Departamento Pessoal?

Esta área tem o objetivo de analisar assuntos burocráticos sobre os funcionários de uma empresa.

Ou seja, o departamento pessoal é um setor que cuida das funções relevantes para o funcionamento operacional das atividades.

Leis trabalhistas

Esta área precisa estar por dentro de toda e qualquer mudança na empresa, além de ser primordial conhecer as Leis Trabalhistas, principalmente as que estão regidas pela CLT (Consolidação das Leis do Trabalho).

Em casos de ações judiciais na empresa, o departamento pessoal pode atuar como representante da empresa.

Contratação de um funcionário

Uma empresa quando faz a contratação de um funcionário novo, resulta em várias atividades, sendo:

Registro da atividade na carteira de trabalho;

Confecções, liberações do crachá, entre outros.

Todo esse processo de contratação no começo é realizado pelo Departamento Pessoal.

Salário

O Departamento Pessoal também é responsável por realizar os cálculos que são referentes ao salário do funcionário, juntamente com os benefícios oferecidos pela empresa

Férias laborais

As férias também são função do Departamento Pessoal, para que o funcionário faça o pedido das suas férias é necessário informar ao DP com antecedência.

Frequência do funcionário

Muitas empresas optam pelo controle de pontos, isso faz com o que o colaborador cumpra rigorosamente seu horário de entrada e saída todos os dias e o responsável por averiguar isto é o DP.

Demissão de funcionários

Quando um colaborador é desligado da empresa, o DP fica responsável por organizar todo o processo de desligamento, com o objetivo de assegurar que as leis trabalhistas sejam cumpridas na prática.

Fonte: Jornal Contábil PARA MAIS INFORMAÇÕES ENTRE EM CONTATO CONOSCO

CLT: Aprenda a fazer o cálculo do aviso prévio indenizado

O aviso prévio indenizado acontece quando um trabalhador de uma empresa é demitido sem justa causa e é desligado de suas atividades imediatamente por decisão da própria organização.

Todos sabemos que a demissão de um colaborador pode causar muita dor de cabeça para o departamento de recursos humanos da empresa, pois o processo de desligamento conta com várias etapas burocráticas até que esteja finalizado e exige muito cuidado por parte dos gestores.

Além do processamento de contratos de rescisão, os profissionais de RH também devem entender exatamente como funcionam os cálculos de uma série de verbas rescisórias, que podem variar de acordo com o tipo de desligamento.

A Consolidação das Leis do Trabalho permite que tanto a empresa quanto o colaborador optem por encerrar o vínculo trabalhista, e estabelece regras específicas para cada situação.

O departamento pessoal, portanto, deve ter conhecimento de como proceder em cada caso.

O pagamento do aviso prévio indenizado é justamente uma dessas situações que exigem um conhecimento prévio por parte dos gestores, pois ele corresponde a uma parcela paga em favor do trabalhador por conta do rompimento do contrato de trabalho sem justa causa.

Além disso, o valor que deve ser pago ao funcionário pelo aviso prévio indenizado pode variar de acordo com vários fatores, como a duração do contrato de trabalho e o salário recebido pelo profissional, por exemplo.

Sabemos que este é um assunto que pode causar muitas dúvidas, especialmente por se tratar de uma situação muito particular nas rotinas das empresas brasileiras.

Por isso, neste artigo, a mywork vai te ajudar a entender o que é, de fato, o aviso prévio indenizado, como ele funciona, em quais situações deve ser pago obrigatoriamente, como é feito o cálculo desta verba rescisória e muito mais!

Quer saber mais?

Então continue com a leitura!

O que é o aviso prévio?

Antes de tudo, vamos entender melhor sobre o aviso prévio em si.

É chamado de aviso prévio a notificação do rompimento do contrato de trabalho por parte da empresa ou por parte do trabalhador e quando falamos que um colaborador está “cumprindo o aviso prévio”, isso significa que ele está cumprindo o período de trabalho determinado até a data de seu desligamento oficial da empresa.

A CLT determina que o aviso prévio, ou seja, essa notificação da saída do trabalhador, deve ser feita por escrito pela parte interessada no desligamento, para que seja assinada pela outra parte, confirmando a ciência do acontecimento.

Assim, caso a empresa queira desligar um colaborador, é preciso comunicá-lo por escrito a respeito desta decisão e o funcionário deverá assinar a notificação para confirmar que foi informado sobre o desligamento.

O mesmo deve acontecer na situação inversa, caso o colaborador tenha interesse em deixar a organização.

E por que isso acontece?

Quando um colaborador decide fazer um pedido de demissão, a empresa pode sofrer prejuízos em sua organização interna e em seus resultados.

Ao mesmo tempo, quando a empresa decide demitir um funcionário sem justa causa, o trabalhador sofre com a perda de sua fonte de renda, mesmo que conte com o seguro desemprego e outras verbas rescisórias.

O aviso prévio é uma forma de ajudar as partes desta relação trabalhista a se organizarem novamente, encontrando outro colaborador para suprir a vaga em aberto ou encontrando outro emprego.

O aviso prévio, portanto, existe para proteger a empresa e o trabalhador em casos de desligamento.

A Lei n° 12.506 ainda determina que o prazo para o cumprimento do aviso prévio é de 30 dias corridos.

Portanto, podemos entender que o aviso prévio nada mais é do que o tempo que um funcionário trabalha na empresa após ser demitido ou pedir demissão.

Quais são as modalidades de aviso prévio?

Quando o pedido de demissão é feito sem justa causa, independente se tal pedido partiu do trabalhador ou da empresa, o aviso prévio pode ser indenizado ou trabalhado.

Vamos entender as diferenças a seguir:

Aviso prévio trabalhado:

O aviso prévio trabalhado é aquele que acontece quando o empregado permanece na empresa após a notificação de desligamento para cumprir determinada quantidade de dias de trabalho.

Esse tempo pode variar de acordo com o período trabalhado pelo colaborador na empresa e é mais longo quanto maior o tempo que o profissional atuou na empresa. Em geral, esse período costuma ser de 30 a 90 dias.

Durante esse tempo, no entanto, o empregado pode escolher entre duas situações:

Reduzir duas horas de sua jornada de trabalho por dia durante todo o período do aviso prévio; ou

Trabalhar sete dias a menos no final do período de aviso prévio, mas mantendo a mesma carga horária de trabalho.

Tudo isso está previsto no Artigo 488 da CLT: Art. 488 – O horário normal de trabalho do empregado, durante o prazo de aviso, e se a rescisão tiver sido promovida pelo empregador, será reduzido de 2 (duas) horas diárias, sem prejuízo do salário integral.

Parágrafo único – É facultativo ao empregado trabalhar sem a redução das 2 (duas) horas diárias previstas neste artigo, caso em que poderá faltar ao serviço, sem prejuízo do salário integral, por 1(um) dia, na hipótese do inciso I, e por 7 (sete) dias corridos, na hipótese do inciso II do art. 487 desta Consolidação. (Incluído pela Lei n° 7.093, de 25.4.1983)

Aviso prévio indenizado:

O aviso prévio indenizado acontece quando o funcionário é demitido sem justa causa e a empresa opta pelo desligamento imediato do profissional, ou seja, ele encerrará suas atividades no mesmo dia em que recebe a notificação de demissão, sem cumprir o aviso prévio.

Como essa decisão é tomada pela empresa, ela é obrigada a pagar uma indenização do trabalhador dispensado. Daí o nome “aviso prévio indenizado”.

O valor desta indenização equivale a um salário integral do colaborador além, claro, de todas as demais verbas rescisórias previstas pela lei.

No entanto, a opção por não cumprir o aviso prévio também pode partir do empregado e, neste caso, a empresa fica isenta do pagamento do aviso prévio indenizado.

A única obrigação da empresa diante deste cenário é o pagamento das verbas rescisórias tradicionais.

Vale ressaltar que os dias de aviso prévio fazem parte do tempo de serviço dos colaboradores e, por isso, o trabalhador tem direito a receber o pagamento pelos dias trabalhados e outras remunerações, como horas extras, proporcionais de férias e décimo terceiro salário referente aos dias trabalhados

Existe alguma situação em que o trabalhador não recebe o aviso prévio?

Sim, existe! Em casos de demissão por justa causa, o trabalhador perde o direito ao aviso prévio, seja ele trabalhado ou indenizado, pois trata-se de um desligamento motivado por falta grave do colaborador.

A demissão por justa causa também faz com que o trabalhador perca o direito ao saque do saldo do FGTS e ao seguro-desemprego.

Como calcular o aviso prévio indenizado?

Para calcular o aviso prévio indenizado, é preciso entender algumas coisas.

Remuneração:

A base de cálculo para descobrir o valor do aviso prévio indenizado não leva em consideração apenas o salário do trabalhador, mas sim sua última remuneração recebida.

Veja bem, o salário do trabalhador é a contraprestação de suas horas de trabalho que são vendidas para a empresa. Já a remuneração é a soma de todos os demais itens que são pagos aos trabalhadores, como horas extras, adicional de periculosidade, comissões, adicional noturno, gratificações, entre outros.

Os artigos 457 e 458 da CLT descrevem exatamente todos os itens que podem compor a remuneração de um profissional.

Ademais, o aviso prévio indenizado também deve incluir os valores proporcionais de décimo terceiro salário, proporcionais de férias com acréscimo de ⅓ e a multa de 40% do FGTS.

Tempo de trabalho

O período de trabalho que deve ser cumprido como forma de aviso prévio é proporcional ao tempo que o trabalhador tem na empresa, sendo que este não pode ser inferior a 30 dias ou superior a 90 dias.

Os funcionários que têm menos ou até 1 ano de trabalho na empresa têm direito a 30 dias de aviso prévio.

A partir daí, a cada ano de serviço do funcionário, ganha-se o direito a mais 3 dias de aviso prévio. Essa soma de dias por ano de serviço não pode exceder 90 dias.

Vale ressaltar que apenas anos completos de serviço dão direito a esta soma de 3 dias no aviso prévio.

Se um colaborador trabalha há 1 ano e 6 meses na empresa, seu aviso prévio segue sendo de apenas 30 dias.

Para facilitar o entendimento:

Funcionários com até 1 ano de serviço na empresa: 30 dias de aviso prévio;

Funcionários com 2 anos de serviço na empresa: 33 dias de aviso prévio;

Funcionários com 3 anos de serviço na empresa: 36 dias de aviso prévio;

E assim por diante.

Cálculo

Vamos tomar um exemplo prático para o entendimento do cálculo do aviso prévio indenizado.

Letícia trabalhou por 8 meses em uma empresa até sua notificação de desligamento e sua remuneração era de R$2.000,00.

Seu tempo de serviço é inferior a 1 ano, logo, seu aviso prévio terá o mesmo valor de sua remuneração, que corresponde a 30 dias de trabalho.

Consideremos o caso de Ana, por outro lado: ela trabalhou na empresa durante 5 anos, o que exige que usemos a proporção de tempo trabalhado para calcular o aviso prévio indenizado.

Assim, vamos acrescentar 3 dias a cada ano a mais de serviço feito por Ana após seu primeiro ano de trabalho.

Ou seja, trinta dias referentes ao primeiro ano de serviço somados aos três dias acrescidos nos próximos 4 anos: 30 dias + (3 x 4) = 42 dias de aviso prévio

Supondo que a última remuneração de Ana foi de 5 mil reais, este valor deve ser dividido por 30 dias e o resultado deve ser multiplicado pela quantidade de dias de aviso prévio que devem ser pagos: (5.000 / 30) x 42 = R$ 7.000,00 (valor final do aviso prévio indenizado)

Como evitar erros no pagamento?

Embora o cálculo do aviso prévio indenizado seja simples, o departamento pessoal das empresas devem ter muita atenção e organização para evitar problemas relacionados ao pagamento desta verba.

Ter um sistema de controle de ponto facilita muito a execução dessa tarefa, pois esse tipo de solução realiza o registro de horas trabalhadas pelos colaboradores da empresa, bem como horas extras e ainda armazena todos estes dados em nuvem, mantendo a segurança das informações e garantindo acesso aos gestores.

Todas essas informações são referentes à remuneração dos trabalhadores e podem impactar diretamente no pagamento do aviso prévio indenizado; Por isso, um sistema moderno de controle de ponto online pode otimizar muito esse processo.

Fonte: Jornal Contábil