por Marketing CCR | dez 8, 2020 | Contabilidade na crise, Receita Federal, Simples Nacional

Simples Nacional: Receita dá oportunidade para regularização de débitos

As mensagens foram encaminhadas por meio do Domicílio Tributário Eletrônico do Simples Nacional.

A Receita Federal do Brasil iniciou no dia 04 o envio de mensagens a empresas optantes do Simples Nacional em todo o país, alertando sobre inconsistências em valores declarados.

O objetivo é orientar os contribuintes, dando-lhes oportunidade para que se regularizem antes do início de ações fiscais, evitando a aplicação de multa de ofício, de até 225%, além de envio de representação ao Ministério Público Federal pelo crime de sonegação fiscal.

As mensagens foram encaminhadas por meio do Domicílio Tributário Eletrônico do Simples Nacional – DTE-SN. A consulta ao DTE-SN é feita no Portal do Simples Nacional, com certificado digital ou código de acesso.

As empresas notificadas informaram em suas declarações mensais, no PGDAS-D, valores de receitas brutas que não condizem com as notas fiscais emitidas, relativas a operações com circulação de mercadorias. Foram considerados descontos, devoluções próprias e de terceiros.

Nas notificações constam os valores declarados pela empresa, por mês, bem como os apurados pela RFB em notas fiscais. Foram considerados os anos-calendário de 2018 e 2019.

Autorregularização

O contribuinte deverá efetuar a retificação das declarações no PGDAS-D dos períodos de apuração indicados na notificação, com a informação das receitas brutas em sua totalidade. Na falta de entrega da declaração para um ou mais períodos de apuração, deverá ser providenciada a sua transmissão.

Deverão ser seguidas as orientações constantes do Manual do PGDAS-D e Defis a partir de 2018, disponível no Portal do Simples Nacional.

Após efetuada a autorregularização, não há necessidade de comparecimento nem de envio de comprovantes para a Secretaria Especial da Receita Federal do Brasil (RFB).

Quitar débitos

Os valores devidos após a retificação deverão ser pagos ou parcelados.

O pagamento à vista pode ser feito com a emissão de DAS (documento de arrecadação do Simples Nacional) gerado no PGDAS-D.

O parcelamento dos débitos é solicitado neste Portal, no menu “Simples – Serviços > Parcelamento > Parcelamento Simples Nacional”. Também é possível solicitar o parcelamento no portal e-CAC. Informações adicionais estão disponíveis no Manual do Parcelamento e no Perguntas e Respostas, Capítulo 9 – Parcelamento Convencional, neste portal.

Prazo

O prazo para a autorregularização é de 90 dias, contados da ciência da notificação. Ela é considerada realizada no dia da consulta à mensagem disponibilizada no DTE-SN. Caso a consulta ocorra em dia não útil, a ciência se dará no primeiro dia útil seguinte.

Não havendo consulta no prazo de 45 (quarenta e cinco) dias da disponibilização da notificação, a ciência será considerada automaticamente realizada na data do término desse prazo.

Inconsistências Simples Nacional

Caso a empresa discorde das inconsistências indicadas, não cabe impugnar a notificação. Ela possui caráter orientativo.

Não é necessário procurar uma unidade da RFB ou enviar documentos. Deve-se, apenas, aguardar a análise final a ser realizada pela RFB, que verificará se as inconsistências ensejam a abertura de procedimento fiscal, com o objetivo de constituir os créditos tributários devidos por meio de auto de infração.

Somente é cabível a apresentação de impugnação, no prazo legal, após a lavratura do auto de infração.

Fonte: Contábeis

por Marketing CCR | dez 7, 2020 | Contabilidade na crise, DARF, Pix, Simples Nacional

Pix: Darf poderá ser pago pelo sistema de pagamentos

Por enquanto, a novidade só está disponível para as empresas obrigadas a entregar a DCTFWeb.

As empresas que declaram débitos e créditos tributários podem quitar as contas com o Fisco por meio do Pix, novo sistema de pagamentos instantâneo do Banco Central.

Em parceria com o Banco do Brasil, a Receita Federal está adaptando o recolhimento de tributos à nova tecnologia, lançada no mês passado e que executa transferências em até dez segundos.

Como pagar Darf

O novo modelo do Documento de Arrecadação de Receitas Federais (Darf) , principal documento de arrecadação do governo federal, passará a ter um código QR que permitirá o pagamento via Pix.

Bastará o contribuinte abrir o aplicativo do banco, ativar o Pix e apontar o celular para o código, que será lido pela câmera do celular.

Por enquanto, a novidade só está disponível para as empresas obrigadas a entregar a Declaração de Débitos e de Créditos Tributários Federais, Previdenciários e de Outras Entidades e Fundos (DCTFWeb).

A Receita, no entanto, estenderá o Pix para outros tipos de empregadores.

Pix

Ainda este mês, informou o Fisco, o código QR do Pix será incorporado ao Documento de Arrecadação do eSocial, usado por empregadores domésticos e que registra 1 milhão de pagamentos por mês.

No início de janeiro, a novidade será estendida ao Documento de Arrecadação do Simples Nacional, usado por 9 milhões de microempresas, empresas de pequeno porte e microempreendedores individuais.

A Receita Federal informou que, ao longo de 2021, todos os documentos de arrecadação sob sua gestão terão o código QR do Pix. Segundo o órgão, cerca de 320 milhões de pagamentos por ano são feitos por meio de documentos emitidos pelo Fisco.

Em novembro, o Tesouro Nacional lançou o PagTesouro, plataforma digital de pagamentos integrada ao Pix.

A ferramenta dispensa a emissão da Guia de Recolhimento à União (GRU) e permite transferências instantâneas à conta única do Tesouro pelo Pix, além de pagamento por meio do cartão de crédito.

Fonte: Contábeis

![Atenção, empresários! Receita afirma que, mesmo com a suspensão da exclusão do Simples Nacional, cobrança dos débitos continua!]()

por Marketing CCR | nov 26, 2020 | Contabilidade na crise, Receita, Sebrae, Simples Nacional

Receita confirma que não haverá exclusão do Simples Nacional

Em nota, Receita afirma que mesmo com a suspensão da exclusão do Simples, a cobrança dos débitos continua normalmente.

Devido a crise provocada pela pandemia de coronavírus, a Receita Federal havia informado, em julho, que micro e pequenas empresas inadimplentes com o Simples Nacional não seriam excluídas do regime especial em 2020.

Na época, o Fisco atendeu um pedido do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) e decidiu suspender o processo de notificação e de expulsão do regime como forma de ajudar os pequenos negócios.

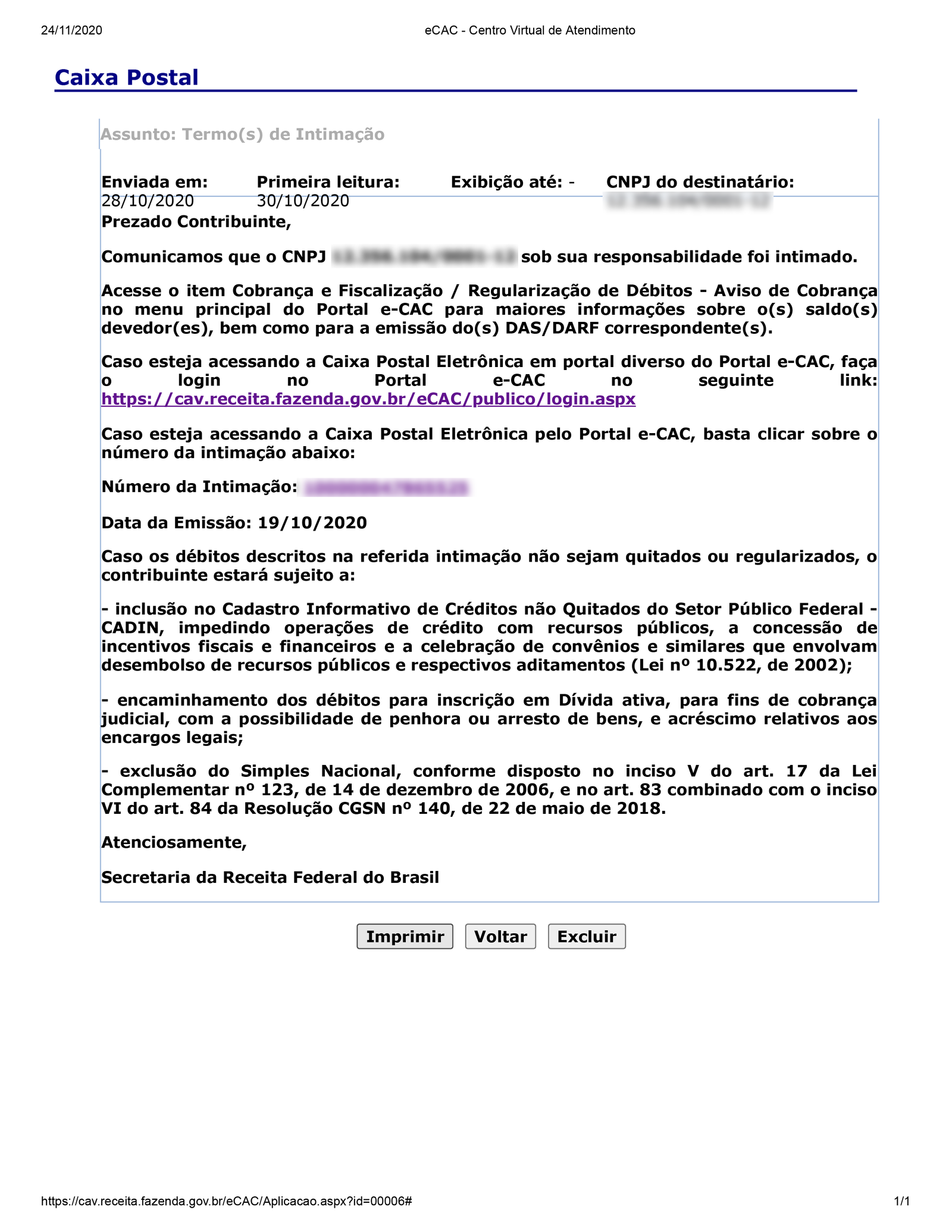

Contudo, diversos leitores do Contábeis relataram que receberam intimações de cobranças relativas a débitos de 2020. Conforme mostra a intimação abaixo:

De acordo com a contadora Ana Laura Alonso, a notificação chegou pela caixa postal dos clientes inadimplentes que são optantes do Simples Nacional.

“Quando fui fazer as apurações de outubro, me deparei com a intimação na caixa postal dos clientes. Todos receberam a notificação de exclusão caso os débitos não sejam colocados em dia”, conta.

Entretanto, em nota exclusiva para o Contábeis, a Receita Federal informou que a suspensão da exclusão está mantida.

“Neste ano, excepcionalmente, não haverá a exclusão do Simples Nacional por dívidas. Entretanto, a cobrança dos débitos continua normalmente com a emissão dos avisos de cobrança”, afirmou o Órgão.

Exclusão do Simples Nacional

Em 2019, mais de 730 mil empresas foram notificadas para exclusão do Simples por débitos tributários. Desse total, cerca de 224 mil quitaram os débitos e 506 mil empresas acabaram excluídas do regime.

De acordo com o Sebrae, a manutenção das empresas no Simples Nacional, regime que unifica a cobrança de tributos federais, estaduais e municipais num único boleto, representa uma ação importante para impulsionar a recuperação dos negócios de menor porte, que tiveram prejuízos com a paralisação das atividades.

Segundo levantamento do Sebrae e da Fundação Getulio Vargas (FGV), o percentual de perda média do faturamento chegou a 70% na primeira semana de abril. Foram ouvidos 6.470 proprietários de negócios em todo o país, entre microempreendedores individuais, micro empresas e empresas de pequeno porte.

Fonte: Contábeis

por Marketing CCR | nov 16, 2020 | Contabilidade na crise, Simples Nacional

Simples Nacional: Conheça as novas regras de parcelamento

Antes, empresas do Simples podiam fazer apenas um parcelamento de dívida ao ano. Agora, é possível reparcelar os valores.

Desde o dia 3 de novembro, empresas do Simples Nacional podem fazer o reparcelamento de débitos que tenham em aberto com o Simples – o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte.

Até então, só era possível fazer um pedido de parcelamento por ano, mas esse limite foi excluído pela Instrução Normativa RFB nº 1.981, de 9 de outubro de 2020. Com isso, empresas poderão reparcelar suas dívidas no âmbito do Simples Nacional quantas vezes quiser.

O objetivo desta ação, segundo a Receita Federal, é estimular a regularização dos contribuintes e evitar cobranças que podem resultar na exclusão do Simples.

Confira, abaixo, como funciona o parcelamento – e o reparcelamento – do Simples Nacional.

Parcelamento do Simples Nacional

O Parcelamento do Simples Nacional é um sistema eletrônico que permite a realização de parcelamento ou reparcelamento de débitos apurados pelo Simples – incluindo ICMS e ISS.

Dessa forma, contribuintes que estão em dívida com a Receita podem regularizar sua situação ao parcelar ou reparcelar os tributos atrasados. O número máximo de parcelas é 60 e, o mínimo, 2 – sendo o valor mínimo de cada uma R$ 300.

O próprio sistema calcula automaticamente a quantidade de prestações considerando o maior número de parcelas que respeitem o valor mínimo de cada uma – ou seja, o contribuinte não pode escolher o número de parcelas.

O parcelamento pode ser solicitado em qualquer momento, mas só serão considerados os débitos já vencidos na data do pedido – exceto as multas de ofício relacionadas aos débitos já vencidos, que poderão ser parceladas antes do vencimento.

Entretanto, o parcelamento não se aplica aos seguintes casos:

– Multa por descumprimento de obrigação acessória;

– Contribuição Patronal Previdenciária (CPP) para a Seguridade Social para a empresa optante tributada com base nos Anexos IV e V da Lei Complementar nº 123, de 2006, até 31 de dezembro de 2008; ou no Anexo IV da mesma Lei Complementar, a partir de 1º de janeiro de 2009;

– ICMS e ISS transferido para inscrição em dívida ativa estadual, distrital ou estadual;

– Débito apurado no Simples Nacional inscrito em Dívida Ativa da União;

– Débito de Microempreendedor Individual (MEI) ;

– Demais tributos ou fatos geradores não abrangidos pelo Simples Nacional.

Quem pode parcelar

Segundo a Receita Federal, o programa de parcelamento do Simples Nacional é destinado a qualquer contribuinte que tenha débitos apurados pelo Simples que estejam vencidos e em cobrança pela Receita.

O parcelamento pode ser feito inclusive pelo contribuinte que, no momento do pedido, não seja mais optante pelo Simples ou que tenha CNPJ baixado.

Reparcelamento do Simples

Desde 3 de novembro de 2020, é possível formalizar mais de um pedido de parcelamento por ano – abrindo a possibilidade de reparcelamento do Simples Nacional. Essa medida foi instituída com a publicação da Instrução Normativa RFB nº 1.981, de 9 de outubro de 2020.

Com isso, é possível fazer o reparcelamento de débitos do Simples que estejam com parcelamento em andamento ou que tenha sido rescindido.

Para que o reparcelamento seja aprovado, entretanto, é necessário pagar uma primeira parcela de:

– 10% do valor total da dívida consolidada, caso o contribuinte tenha feito apenas um parcelamento anterior;

– 20% do valor total da dívida consolidada, caso o contribuinte tenha feito mais de um parcelamento anterior.

Mas, atenção: o valor da primeira parcela considera o valor total da dívida consolidada. Isso significa que são considerados tanto débitos já parcelados quanto aqueles que nunca foram parcelados.

Além disso, o contribuinte que estiver com parcelamento ordinário ativo deverá desistir dessa negociação para conseguir formalizar o reparcelamento – mas isso não é necessário para quem estiver com parcelamento especial ou no Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte Optantes do Simples Nacional (Pert-SN).

Como fazer

Tanto o parcelamento do Simples Nacional quanto o reparcelamento devem ser feitos pelo site do Simples:

– Acesse a página de serviços do Simples Nacional;

– Na área de Parcelamento, selecione a opção “Parcelamento – Simples Nacional” usando o Código de Acesso ou Certificado Digital;

– Depois, clique em “Pedido de Parcelamento”;

– Confira as informações com atenção e, se estiver de acordo, confirme.

No caso de reparcelamento do Simples, o sistema verifica automaticamente o histórico de débitos e define se a primeira parcela será de 10% ou 20% da dívida consolidada.

Como pagar

O pagamento das parcelas deve ser feito por meio do DAS, o Documento de Arrecadação do Simples Nacional.

Para isso, o contribuinte deve acessar a área de parcelamento do site do Simples Nacional – a mesma usada para fazer a negociação –, selecionar a opção “Emissão de Parcela” e, então, escolher entre imprimir o DAS ou pagar online – por meio de débito em conta-corrente.

Por enquanto, o pagamento online está disponível somente para clientes do Banco do Brasil com acesso ao Internet Banking.

Lembrando que, para que o parcelamento seja efetivado, o DAS da primeira parcela deve ser pago até a data de vencimento do documento. Já as demais parcelas devem ser pagas até o último dia útil de cada mês.

O documento de arrecadação de cada parcela – exceto da primeira, que já é emitido na hora do parcelamento – pode ser impresso a partir do dia 10 de cada mês. O DAS da parcela de dezembro, por exemplo, ficará disponível a partir do dia 10 do mesmo mês.

Antecipar pagamento

É possível pagar parcelas adiantadas por meio do sistema eletrônico do Simples Nacional. Veja como no Manual do Parcelamento do Simples Nacional, da Receita Federal.

Desistência

O contribuinte que fizer um pedido de parcelamento e desistir do acordo pode fazer o cancelamento pelo sistema do Simples Nacional.

A desistência pode ser feita tanto por quem pagou a primeira parcela e estava com o parcelamento validado, quanto por quem não teve o pedido validado por falta de pagamento da primeira prestação.

Mas, atenção: os débitos não regularizados serão inscritos na Dívida Ativa. Por isso, pense bem antes de encerrar o parcelamento.

Parcelamento rescindido

A rescisão do parcelamento pode acontecer nos seguintes casos:

– Falta de pagamento de três parcelas, consecutivas ou não;

– Existência de saldo devedor depois da data de vencimento da última parcela.

Fonte: Nubank

por Marketing CCR | nov 5, 2020 | Contabilidade na crise, Simples Nacional

Reparcelamento dos débitos do Simples são feitos exclusivamente pela internet

Os pedidos de parcelamento relativos ao Simples Nacional deverão ser apresentados exclusivamente por meio do sítio da RFB na Internet, nos Portais e-CAC ou do Simples.

Será admitido reparcelamento de débitos constantes de parcelamento em andamento ou que tenha sido rescindido, hipótese em que o contribuinte deverá desistir expressamente de eventual parcelamento em vigor.

É vedado o parcelamento enquanto não integralmente pago ou rescindido parcelamento anterior.

O deferimento do pedido de reparcelamento fica condicionado ao recolhimento da 1ª (primeira) parcela, cujo valor deverá corresponder:

I – a 10% (dez por cento) do total dos débitos consolidados; ou

II – a 20% (vinte por cento) do total dos débitos consolidados caso haja débito com histórico de reparcelamento anterior.

O reparcelamento fica sujeito ao prazo máximo de 60 (sessenta) meses.

Base: Instrução Normativa RFB 1.981/2020.

Amplie seus conhecimentos sobre o Simples Nacional, através dos seguintes tópicos no Guia Tributário Online:

Simples Nacional – Parcelamento de Débitos – RFB

Micro Empreendedor Individual – MEI

Simples Nacional – Aspectos Gerais

Simples Nacional – Cálculo do Valor Devido

Simples Nacional – Cálculo do Fator “r”

Simples Nacional – CNAE – Códigos Impeditivos à Opção pelo Regime

Simples Nacional – CNAE – Códigos Simultaneamente Impeditivos e Permitidos

Simples Nacional – CRT Código de Regime Tributário e CSOSN Código de Situação da Operação no Simples Nacional

Simples Nacional – Consórcio Simples

Simples Nacional – Contribuição para o INSS

Simples Nacional – Contribuição Sindical Patronal

Simples Nacional – Fiscalização

Simples Nacional – ICMS – Diferencial de Alíquotas Interestaduais

Simples Nacional – ICMS – Substituição Tributária

Simples Nacional – Imposto de Renda – Ganho de Capital

Simples Nacional – ISS – Retenção e Recolhimento

Simples Nacional – Obrigações Acessórias

Simples Nacional – Opção pelo Regime

Simples Nacional – Recolhimento – Forma e Prazo

Simples Nacional – Rendimentos Distribuídos

Simples Nacional – Restituição ou Compensação

Simples Nacional – Sublimites Estaduais – Tabela

Simples Nacional – Tabelas

Simples Nacional – Tributação por Regime de Caixa

Fonte: Guia Tributário

por Marketing CCR | nov 2, 2020 | Contabilidade na crise, Escrituração contábil, Simples Nacional

Entenda as regras da escrituração contábil pelo Simples Nacional

Mesmo com a falta de um consenso entre os contadores e empresários, a legislação brasileira estabelece que as empresas regidas pelo Simples Nacional também estão sujeitas à transmissão da escrituração contábil, uma vez que, tal atividade se trata de uma obrigatoriedade imposta a todos os regimes tributários, de acordo com a ITG 2000 do Conselho Federal de Contabilidade, aprovada pela Resolução 1.330/11.

Além disso, o Código Civil através do Artigo 1.179 da Lei 10.406, de 2002, também requer a apresentação da escrituração contábil, especialmente em situações como falência, processos judiciais, ou circunstâncias que exijam uma perícia contábil.

É importante observar as deliberações apresentadas pela Receita Federal e demais órgãos competentes sobre a necessidade de enviar a escrituração contábil através do Simples Nacional, como as informações dispostas mediante as resoluções do Comitê Gestor do Simples Nacional (CGSN).

Já a Lei Complementar nº 123, de 2006 que dispõe sobre a implantação do Simples Nacional, junto à Resolução 28/2008 do CGSN pelo Artigo 1º alegam que, “opcionalmente poderá manter a escrituração contábil simplificada e assim será dispensado o Livro Caixa”.

A regra do Lucro Presumido se aplica ao Simples Nacional?

Para obter uma análise minuciosa sobre o assunto, é importante estudar outros trechos das leis que regulamentam o tema, como o Artigo 14 da LC 123, pela Resolução 94/2011, bem como no Artigo 131 que diz, “em caso de distribuição dos lucros acima da regra de presunção (Lucro Presumido), será necessário comprovar através de escrituração contábil”.

Ao observar este parágrafo separadamente, entende-se que, perante a lei, o Simples Nacional está apto a se apropriar das regras do Lucro Presumido em circunstâncias especiais, ainda que seja necessário obter uma compreensão mais profunda sobre como o cálculo é realizado.

Ainda que o Conselho Federal de Contabilidade e o Código Civil concordem sobre a obrigatoriedade da escrituração contábil independentemente da opção tributária, o Fisco expande a visão sobre o assunto somente ao debater a respeito da distribuição do lucro que excede a regra de presunção, requerendo que a empresa mantenha a escrituração para comprovar a situação.

Escrituração contábil pelo Simples Nacional

Neste aspecto é preciso ser analisado sob o parâmetro do Fisco, levando à necessidade de entender como efetuar o cálculo, pois, se a empresa é optante pelo Simples Nacional, como encontrar o Lucro Presumido.

Imagine o cenário em que o cálculo das receitas de uma empresa irão considerar o Artigo 519 que dispõe sobre o Imposto de Renda (IR), que consiste nos percentuais de presunção, caminhando para a regra do Lucro Presumido, de maneira que, posteriormente, será extraído do Lucro Presumido, o Imposto de Renda de Pessoa Jurídica (IRPJ) do Simples Nacional.

A depender do resultado comparado com os dividendos pagos, a escrituração poderá ou não ser obrigatória, destacando que, se os rendimentos ultrapassarem o resultado comparável, a escrituração contábil será sim obrigatória, no entanto, se for inferior, basta que fazer a manutenção do Livro Caixa.

O Livro Caixa, por sua vez, se trata de um componente da escrituração contábil, portanto, com a escrituração contábil é possível extrair o Livro Caixa, desta forma, se a empresa possuir apenas este documento, a escrituração contábil não existe.

Exemplo

Imagine a situação em que a empresa obteve um faturamento de R$ 100 mil pelo Simples Nacional e, não havendo um limite para a distribuição, ela pode ser feita integralmente, bastando que siga a regra de isenção do Imposto de Renda para o sócio/titular que recebe.

No entanto, a isenção integral pode ser aplicada apenas se houver uma escrituração contábil que comprove o fato, do contrário, o IR será isento somente até o limite de presunção do Lucro Presumido, de maneira que o excedente será o rendimento tributável pela PF.

Em outras palavras, a empresa que obteve o faturamento de R$ 100 mil poderá distribuir até R$ 32 mil sem a escrituração contábil.

No entanto, surge a dúvida sobre a distribuição de um valor maior sem a escrituração contábil, como por exemplo, na faixa de R$ 50 mil.

Ainda que tal atividade seja permitida, somente os R$ 32 mil mencionados serão considerados como rendimento isento para a pessoa física, de maneira que, os R$ 18 mil restantes, serão vistos como rendimentos tributáveis sujeitos à cobrança de impostos.

É importante destacar que, este exemplo diante da porcentagem de 32% é direcionado somente às empresas prestadoras de serviços, portanto, se tratando do setor comercial ou industrial os limites são de 8% e 16% respectivamente.

A regra também é válida para o MEI

O pensamento de que o Microempreendedor Individual (MEI) não precisa transmitir a escrituração contábil é comum e constante, entretanto, a mesma regra mencionada anteriormente que estabelece que o lucro superior ao percentual de 32% resulta na tributação da quantia restante, também é aplicada ao MEI, lembrando que este imposto pode chegar até a marca de 27,50%.

O curioso é que, a Lei 128/2008 que dispõe sobre as características do MEI não apresenta nenhum item que obriga o empreendedor a contratar os serviços contábeis desde que não ultrapasse o limite de faturamento de R$ 81 mil por ano, tendo em vista que os impostos podem ser recolhidos mediante taxas fixas e mensais através de uma declaração de faturamento pelo Simples Nacional.

Portanto, se o procedimento se passa pelo regime do Simples Nacional, a regra válida é aquela que prevê a obrigatoriedade da escrituração contábil, através do Artigo 14º da Lei Complementar nº 123, de 14 de dezembro de 2006.

Fonte: Jornal Contábil