![Empresas com dívidas não serão excluídas do Simples Nacional em 2021!]()

por Marketing CCR | jan 11, 2021 | Contabilidade na crise, Receita Federal, Simples Nacional

Receita confirma que não haverá exclusão do Simples Nacional

Em nota, Receita afirma que mesmo com a suspensão da exclusão do Simples, a cobrança dos débitos continua normalmente.

Devido a crise provocada pela pandemia de coronavírus, a Receita Federal havia informado, em julho, que micro e pequenas empresas inadimplentes com o Simples Nacional não seriam excluídas do regime especial em 2020.

Na época, o Fisco atendeu um pedido do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) e decidiu suspender o processo de notificação e de expulsão do regime como forma de ajudar os pequenos negócios.

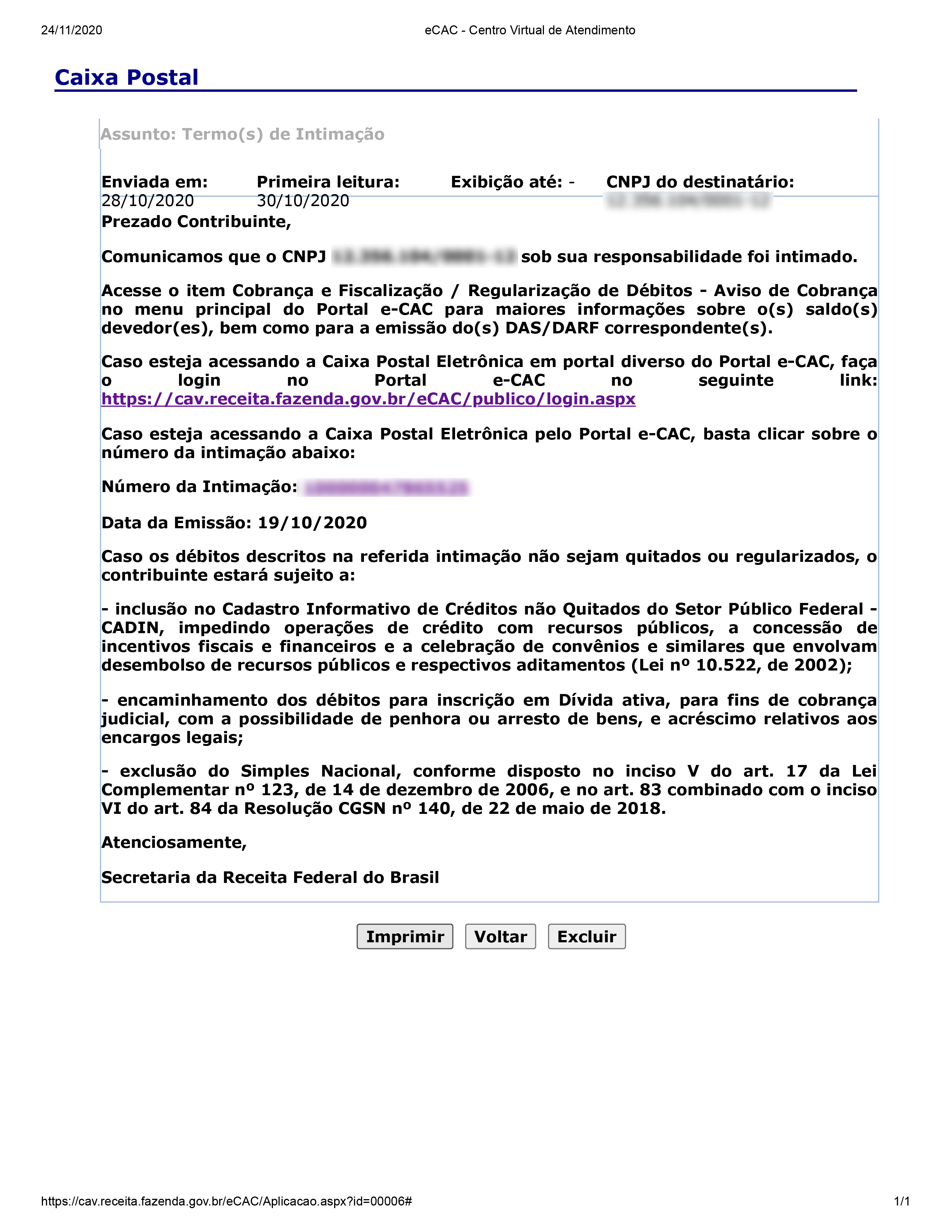

Contudo, diversos leitores do Contábeis relataram que receberam intimações de cobranças relativas a débitos de 2020. Conforme mostra a intimação abaixo:

De acordo com a contadora Ana Laura Alonso, a notificação chegou pela caixa postal dos clientes inadimplentes que são optantes do Simples Nacional.

“Quando fui fazer as apurações de outubro, me deparei com a intimação na caixa postal dos clientes. Todos receberam a notificação de exclusão caso os débitos não sejam colocados em dia”, conta.

Entretanto, em nota exclusiva para o Contábeis, a Receita Federal informou que a suspensão da exclusão está mantida.

“Neste ano, excepcionalmente, não haverá a exclusão do Simples Nacional por dívidas. Entretanto, a cobrança dos débitos continua normalmente com a emissão dos avisos de cobrança”, afirmou o Órgão.

Exclusão do Simples Nacional

Em 2019, mais de 730 mil empresas foram notificadas para exclusão do Simples por débitos tributários. Desse total, cerca de 224 mil quitaram os débitos e 506 mil empresas acabaram excluídas do regime.

De acordo com o Sebrae, a manutenção das empresas no Simples Nacional, regime que unifica a cobrança de tributos federais, estaduais e municipais num único boleto, representa uma ação importante para impulsionar a recuperação dos negócios de menor porte, que tiveram prejuízos com a paralisação das atividades.

Segundo levantamento do Sebrae e da Fundação Getulio Vargas (FGV), o percentual de perda média do faturamento chegou a 70% na primeira semana de abril. Foram ouvidos 6.470 proprietários de negócios em todo o país, entre microempreendedores individuais, micro empresas e empresas de pequeno porte.

Fonte: Contábeis

por Marketing CCR | dez 8, 2020 | Contabilidade na crise, Receita Federal, Simples Nacional

Simples Nacional: Receita dá oportunidade para regularização de débitos

As mensagens foram encaminhadas por meio do Domicílio Tributário Eletrônico do Simples Nacional.

A Receita Federal do Brasil iniciou no dia 04 o envio de mensagens a empresas optantes do Simples Nacional em todo o país, alertando sobre inconsistências em valores declarados.

O objetivo é orientar os contribuintes, dando-lhes oportunidade para que se regularizem antes do início de ações fiscais, evitando a aplicação de multa de ofício, de até 225%, além de envio de representação ao Ministério Público Federal pelo crime de sonegação fiscal.

As mensagens foram encaminhadas por meio do Domicílio Tributário Eletrônico do Simples Nacional – DTE-SN. A consulta ao DTE-SN é feita no Portal do Simples Nacional, com certificado digital ou código de acesso.

As empresas notificadas informaram em suas declarações mensais, no PGDAS-D, valores de receitas brutas que não condizem com as notas fiscais emitidas, relativas a operações com circulação de mercadorias. Foram considerados descontos, devoluções próprias e de terceiros.

Nas notificações constam os valores declarados pela empresa, por mês, bem como os apurados pela RFB em notas fiscais. Foram considerados os anos-calendário de 2018 e 2019.

Autorregularização

O contribuinte deverá efetuar a retificação das declarações no PGDAS-D dos períodos de apuração indicados na notificação, com a informação das receitas brutas em sua totalidade. Na falta de entrega da declaração para um ou mais períodos de apuração, deverá ser providenciada a sua transmissão.

Deverão ser seguidas as orientações constantes do Manual do PGDAS-D e Defis a partir de 2018, disponível no Portal do Simples Nacional.

Após efetuada a autorregularização, não há necessidade de comparecimento nem de envio de comprovantes para a Secretaria Especial da Receita Federal do Brasil (RFB).

Quitar débitos

Os valores devidos após a retificação deverão ser pagos ou parcelados.

O pagamento à vista pode ser feito com a emissão de DAS (documento de arrecadação do Simples Nacional) gerado no PGDAS-D.

O parcelamento dos débitos é solicitado neste Portal, no menu “Simples – Serviços > Parcelamento > Parcelamento Simples Nacional”. Também é possível solicitar o parcelamento no portal e-CAC. Informações adicionais estão disponíveis no Manual do Parcelamento e no Perguntas e Respostas, Capítulo 9 – Parcelamento Convencional, neste portal.

Prazo

O prazo para a autorregularização é de 90 dias, contados da ciência da notificação. Ela é considerada realizada no dia da consulta à mensagem disponibilizada no DTE-SN. Caso a consulta ocorra em dia não útil, a ciência se dará no primeiro dia útil seguinte.

Não havendo consulta no prazo de 45 (quarenta e cinco) dias da disponibilização da notificação, a ciência será considerada automaticamente realizada na data do término desse prazo.

Inconsistências Simples Nacional

Caso a empresa discorde das inconsistências indicadas, não cabe impugnar a notificação. Ela possui caráter orientativo.

Não é necessário procurar uma unidade da RFB ou enviar documentos. Deve-se, apenas, aguardar a análise final a ser realizada pela RFB, que verificará se as inconsistências ensejam a abertura de procedimento fiscal, com o objetivo de constituir os créditos tributários devidos por meio de auto de infração.

Somente é cabível a apresentação de impugnação, no prazo legal, após a lavratura do auto de infração.

Fonte: Contábeis

por Marketing CCR | out 15, 2020 | Contabilidade na crise, Receita Federal, Simples Nacional

Simples Nacional: Receita flexibiliza regras de reparcelamento

Medida atende às empresas com débitos no Simples e no Simei.

A Secretaria Especial da Receita Federal publicou nesta terça-feira, 13, a Instrução Normativa 1.981/2020 que altera regras de parcelamento de débitos constituídos no âmbito do Simples Nacional.

O texto dispõe sobre o parcelamento de débitos apurados no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte do Simples Nacional, e de débitos apurados no Sistema de Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional (Simei) devidos pelo Microempreendedor Individual (MEI) .

Reparcelamentos

O novo texto retira a limitação de pedidos de reparcelamento, e admite reparcelamento de débitos constantes de parcelamento em andamento ou que tenha sido rescindido, hipótese em que o contribuinte deverá desistir expressamente de eventual parcelamento em vigor.

A nova regra pode ajudar as empresas que ficaram inadimplentes em 2020 por conta da crise provocada pela Covid-19.

Contudo, o deferimento do pedido fica condicionado ao recolhimento da 1ª parcela, cujo valor deverá corresponder a:

– 10% (dez por cento) do total dos débitos consolidados; ou

– 20% (vinte por cento) do total dos débitos consolidados caso haja débito com histórico de reparcelamento anterior.

A norma permite reparcelamento pelo prazo máximo de 60 meses. As novas disposições entram em vigor em 1º de novembro de 2020.

Fonte: Contabeis

por Marketing CCR | out 9, 2020 | DAS, Exclusão do Simples Nacional, Receita Federal, Simples Nacional

Saiba os motivos que podem levar a sua empresa a ter a exclusão do simples nacional

Entenda como funciona a exclusão do simples nacional e saiba o que fazer para entender como fica a situação da sua empresa, nesse caso.

Ano após ano, os gestores se desesperam com as alterações que acontecem nas normas referentes ao regime tributário das empresas, sendo que é imprescindível estar por dentro para, se for o caso, realizar as devidas readequações.

O que todos os empresários precisam entender é que negligenciar essas questões poderá resultar em sérios problemas lá na frente, e, com toda certeza, eles irão sentir as consequências no bolso.

E de modo a deixar tudo mais claro para você, já na introdução do nosso artigo, sabemos que boa parte das empresas optam por contar pelos benefícios proporcionados pelo Simples Nacional, mas sequer imaginam que todos os anos a Receita Federal fiscaliza e atua em uma direção: a exclusão do simples nacional.

Dito isso, a partir do próximo tópico, mostraremos a você o que leva a Receita Federal a realizar a exclusão de diversas empresas brasileiras do simples nacional.

Vamos aos fatos!

Exclusão do Simples Nacional: por que acontece?

Ao escolher o Simples Nacional para ser o regime tributário o qual o seu negócio será regido, você, certamente, pensou em fatores, como:

- Menor burocracia;

- Praticidade na simplificação dos impostos em uma única guia: o DAS.

- Menor carga tributária

E, quando o gestor acredita que irá se livrar de uma vez por todas de problemas ao adotar esse regime tributário, ele nem imagina que a sua empresa pode ter a exclusão do Simples Nacional por conta de alguns fatores.

E que fatores são esses?

Você vai ver que é mais simples do que parece, e que tudo depende da sua organização empresarial. Entenda:

- Erros cadastrais;

- Documentação pendente;

- Faturamento em excesso (há um limite anual de R$4,8 milhões bruto, no Simples Nacional);

- Dívidas tributárias;

- Parcelamentos que constam em aberto;

- Área de atuação em dissonância das regras do Simples Nacional).

Ou seja, existem diversos motivos que podem levar a Receita Federal a não só questionar, mas também realizar a exclusão do Simples Nacional, que, por muitas vezes, acontece por descuido na gestão contábil.

Conte com um bom suporte contábil na sua organização!

Você viu que não adianta optar por um regime de tributação simplificado, se você mesmo dificulta as coisas, não é mesmo?!

Para contar com todos os benefícios do Simples Nacional, você precisa ter uma contabilidade impecável, que preze muito bem por, ao menos, 3 requisitos básicos das suas contas:

- Planejamento;

- Organização;

- Gestão.

Tudo isso sempre com o foco voltado na conformidade, de modo que você seja um fiel cumpridor de suas obrigações e que possa, também, estar atento às mudanças na legislação, que sempre acontecem.

Para que tudo isso aconteça, é necessário contar com um suporte profissional de qualidade, que através de especialistas em contabilidade, possa proporcionar uma gestão plena e efetiva, que permita que você continue usufruindo dos benefícios que o Simples Nacional proporciona ao seu negócio.

Portanto, para ficar por dentro de como solucionar isso com o mais alto grau de assertividade, entre em contato conosco agora mesmo!

Fonte: Abrir Empresa Simples

por Marketing CCR | out 6, 2020 | CNPJ, Contabilidade na crise, Receita Federal

Como regularizar CNPJ inapto por omissão de declarações

Consultei meu CNPJ e está inapto como regularizar? Qual o prazo para meu CNPJ voltar a ficar regular? Como restabelecer CNPJ baixado pelo motivo de omissão Contumaz? Qual procedimento para restabelecer?

Nos últimos dois anos a Receita Federal tem passado o pente fino nas empresas, e aquelas com pendências tiveram seu CNPJ declarado inapto por omissão de declarações. Você tem um CNPJ e a empresa está inativa, mas achou que por estar inativa não precisava entregar as declarações, e por conta disso a Receita Federal desabilitou o CNPJ, então saiba que mesmo inativa a empresa é obrigada a declarar anualmente, RAIS, GFIP e DCTF.

Consultei meu CNPJ e está inapto como regularizar?

Ao consultar seu CNPJ e encontrar-se na situação de inapto, com certeza a empresa deixou de declarar no mínimo dois anos de DCTF, ou os últimos cinco anos.

Primeiro passo é pegar um relatório de pendências e com base nele iniciar-se a regularização, deve entregar todas as pendências e por estar entregando fora do prazo irá gerar multa no valor de R$ 200,00, a Receita Federal concede um desconto de 50% e efetuando o pagamento no prazo de 30 dias o valor é R$ 100,00.

Exemplo, se a empresa deixou de entregar os últimos 5 anos de DCTF pagando com desconto o valor da multa é 100,00 cada, totalizando R$ 500,00

Vale lembrar que na regularização de CNPJ inapto deve atentar e marcar as opções corretas no sistema de DCTF, senão irá gerar uma multa de R$ 500,00, e muitas pessoas confundem e, entrega todas DCTFs do ano todo e gera multa desnecessária, pois o correto é declarar apenas o mês de Janeiro de cada ano, ou seja, apenas uma DCTF para cada ano.

Qual o prazo para meu CNPJ voltar a ficar regular?

Após entregar todas as pendências o prazo é de até 24 horas para que o CNPJ volte a ficar ativo, na situação de regular. Lembrando que todo ano devem-se declarar as obrigações no prazo para não pagar multa, e vale ressaltar que a Receita Federal só vai liberar a Certidão Negativa de Débito via site online após quitar todas as pendências.

Como restabelecer CNPJ baixado pelo motivo de omissão Contumaz?

Muitos às vezes não sabem, mas é possível fazer o restabelecimento de inscrição de CNPJ que foi baixado pelo motivo de OMISSÃO CONTUMAZ, devido à falta de entrega de suas declarações.

Este procedimento não é novo, pois antes a SRF já dava baixa de ofício com base na IN RFB Nº 1470 de 30 de maio de 2014. E, em 2016 foi editada pela Receita Federal do Brasil a Instrução Normativa nº 1634/2016, que trouxe novas exigências relacionadas ao CNPJ, inclusive a baixa de ofício de CNPJ irregular. E, em 2018, entrou em vigor a nova Instrução Normativa RFB nº 1863, de 27 de dezembro de 2018.

Do artigo 29 a 33 da IN nº 1863/2018 trata-se da baixa de ofício

Diz a IN nº 1863/2018 “pode ser baixada de ofício a inscrição no CNPJ da entidade omissa contumaz, que é aquela que, estando obrigada, não tiver apresentado, por 5 (cinco) ou mais exercícios, nenhuma das declarações e demonstrativos relacionados no Art. 29 e que, intimada por edital, não tiver regularizado sua situação no prazo de 60 (sessenta) dias, contado da data da publicação da intimação, inexistente de fato, declarada inapta que não tiver regularizado sua situação nos 5 (cinco) exercícios subsequentes ou com registro cancelado, ou seja, a que estiver extinta, cancelada ou baixada no respectivo órgão de registro”.

Qual procedimento para restabelecer?

O interessado deve fazer uma declaração da seguinte forma: Os dados a seguir são fictícios.

À DELEGACIA DA RECEITA FEDERAL DO BRASIL NO ESTADO DE SÃO PAULO (alterar para seu Estado)

ILMO. SR. DELEGADO DA RECEITA FEDERAL DO BRASIL

A VAMOS BRASIL PARA FRENTE LTDA, CNPJ nº XX.XX.XXX/0001-XX, estabelecida à Rua dos meus sonhos nº XX, bairro: Jardim paraíso, –SP, CEP XXXX-000, solicita o restabelecimento de sua inscrição que foi baixada em 20/09/2020 pelo motivo de OMISSÃO CONTUMAZ, devido à falta de entrega de suas declarações. (IN RFB Nº 1863 de 27 de Dezembro de 2018).

Declaramos que foram feitas as declarações simplificadas da pessoa jurídica – DSPJ – dos períodos de 2009/2010; 2010/2011; 2011/2012; 2012/2013; 2013/2014 e 2014/2015, pois a (empresa) encontrava-se inativa durante esses períodos.

Nestes termos, pede deferimento.

São Paulo, XX de XXXXXXXX de 20XX

__________________________________

Sócio Administrador

Nome:xxxxxxxxxxxxxxxxxxxxxxx

CPF: xxxxxxxxxxxxxxxxxxxx

Considerações finais

Vale ressaltar que deve mencionar as declarações que foram entregues em anos anteriores se caso tiverem, se não for apresentar junto com a solicitação do pedido de restabelecimento, não precisa citar.

Sugiro ler o artigo 34 da IN RFB Nº 1863 de 27 de Dezembro de 2018, pois se trata do Restabelecimento da inscrição.

É importante mencionar que a empresa deve está registrada sem órgão competente, seja Junta comercial, ou cartório. O contrato social deverá ser encaminhado junto com o pedido de restabelecimento, bem como declarações que mencionar no pedido.

Por fim, o processo é feito pelo e-CAC no site da Receita Federal, ou enviar via correio, ou protocolar na Receita Federal. O sócio administrador tem que assinar e reconhecer firma da solicitação de restabelecimento, cópia do contrato social autenticada, e cópias simples das declarações que mencionar na solicitação.

Via e-CAC processo digital o sócio administrador deverá adquirir um certificado digital e solicitação é realizada através de processo eletrônico via assinatura digital.

Fonte: Jus Brasil

por Marketing CCR | jul 29, 2020 | Contabilidade na crise, Pandemia, Receita Federal, Simples Nacional

Simples: Empresas inadimplentes não serão excluídas em 2020

A Receita Federal anunciou que empresas do Simples inadimplentes não serão excluídas do regime em 2020 devido às dificuldades trazidas pela pandemia.

A Receita Federal anunciou nesta segunda-feira, 27, que as micro e pequenas empresas inadimplentes com o Simples Nacional não serão excluídas do regime especial em 2020.

O Fisco atendeu a pedido do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) e decidiu suspender o processo de notificação e de expulsão do regime como forma de ajudar os pequenos negócios afetados pela pandemia do novo coronavírus.

Exclusão do Simples

Em 2019, mais de 730 mil empresas foram notificadas para exclusão do Simples por débitos tributários. Desse total, cerca de 224 mil quitaram os débitos e 506 mil empresas acabaram excluídas do regime.

De acordo com o Sebrae, a manutenção das empresas no Simples Nacional, regime que unifica a cobrança de tributos federais, estaduais e municipais num único boleto, representa uma ação importante para impulsionar a recuperação dos negócios de menor porte, que tiveram prejuízos com a paralisação das atividades.

Pandemia

Segundo levantamento do Sebrae e da Fundação Getulio Vargas (FGV), os pequenos negócios começam a recuperar-se da crise provocada pela pandemia de Covid-19.

O percentual de perda média do faturamento, que chegou a 70% na primeira semana de abril, estava em 51% na pesquisa mais recente, realizada entre 25 e 30 de junho.

Foram ouvidos 6.470 proprietários de negócios em todo o país, entre microempreendedores individuais, micro empresas e empresas de pequeno porte.