por Marketing CCR | jan 20, 2022 | Sem categoria

Projeções apontam crescimento de 56% no e-commerce até 2024; especialista elenca dicas para impulsionar os resultados no segmento no novo ano

Impulsionado pelas restrições de serviço, o e-commerce se consolidou entre os brasileiros. O novo cenário possibilitou que empreendedores de diferentes segmentos investissem no digital. Segundo levantamento realizado pela Worldpay, o e-commerce no Brasil deve crescer aproximadamente 56% até 2024.

“Estar no mundo online e vender em múltiplos canais tornou-se algo essencial e, sem dúvidas, pode ajudar a potencializar as vendas e fidelizar novos clientes. Cupons de desconto, sorteios nas redes sociais da loja e promoções com itens encalhados no estoque estão entre as principais ações dos lojistas na data”, comenta Pedro Henrique Freitas – CEO da Loja Integrada – plataforma para criação de lojas virtuais mais popular do país com mais de 1,6 milhão de lojas criadas.

Para ajudar quem quer empreender online em 2022, o CEO elenca as quatro principais dicas para conquistar novos consumidores e alavancar as vendas pela internet. Confira:

- Comunicação com o cliente

O contato com o cliente deve existir em todos os canais de comunicação, afinal a relação estabelecida entre usuário e negócio é a experiência que o cliente levará para futuras compras. Abre espaço para que o cliente consiga tirar possíveis dúvidas e até realizar a compra de forma mais fácil e interativa.

De acordo com o seu nicho de mercado, escolha os produtos que mais chamam a atenção do consumidor, opte por itens competitivos e que estão em alta no momento. Reflita sobre o cenário atual que o país está passando e escolha materiais que possam auxiliar neste momento.

Com a estratégia de promoção e divulgação já escolhidas, é hora de criar um volume de publicações nos canais que mais recebe visitas. Se a sua comunicação é feita por WhatsApp, aposte em alertas de promoções. Além disso, vale investir em posts patrocinados nas redes sociais, e stories, de forma orgânica. Destacar os produtos no banner da sua loja também é uma ótima estratégia de divulgação

O cliente procura sempre as lojas que mais oferecem vantagens para a realização de sua compra. Essa vantagem pode ser concedida em diversos formatos, são eles: cupom de desconto, frete grátis, brindes ou vouchers. Tenha em mente que a facilidade de compra é algo atrativo e resulta em uma satisfação maior.

Fonte: Contábeis

PRESSIONE AQUI AGORA MESMO E FALE JÁ CONOSCO PARA MAIS INFORMAÇÕES!

por Marketing CCR | jul 6, 2021 | Sem categoria

Simples Nacional: empresas já podem emitir DAS em quotas

Para fazer o pagamento dos impostos do Simples Nacional que foram prorrogados, os contribuintes já podem emitir o DAS (Documento de Arrecadação do Simples Nacional).

Segundo informou a secretaria executiva do Comitê Gestor do Simples Nacional, foram feitos os devidos reajustes nos aplicativos PGDAS-D, PGMEI e APP MEI. Diante disso, as guias contam com as respectivas datas de vencimento para cada uma das cotas.

Desta forma, está disponível a geração do DAS referente aos períodos de apuração (PA) 03 a 05/2021 em duas quotas, conforme estabelecido pela Resolução CGSN 158/2021.

Também é possível emitir o documento para pagamento em cota única, basta escolher essa opção no sistema. Neste sentido, veja as datas de pagamento e orientações para emitir o DAS.

Impostos

Através da prorrogação, foi postergado o recolhimento de R$ 27,8 bilhões em impostos do Simples Nacional, dentre eles estão:

- IRPJ (Imposto de Renda Pessoa Jurídica);

- CPP (Contribuição Previdenciária Patronal).;

- IPI (Imposto sobre Produtos Industrializados);

- Pis/Pasep (Programa de Integração Social e o Programa de Formação do Patrimônio do Servidor Público);

- CSLL (Contribuição Social sobre Lucro Líquido);

- Cofins (Contribuição para o Financiamento da Seguridade Social);

Datas de pagamento

Os primeiros pagamentos da prorrogação devem ser feitos no dia 20 e ficam da seguinte forma:

Período de apuração: março de 2021/vencimento original: 20.04.2021;

- Pagamento da 1ª cota: 20.07.2021;

- Pagamento da 2ª cota: 20.08.2021;

Os demais pagamentos devem ser feitos nas seguintes datas

Período de apuração: abril de 2021/vencimento original: 20.05.2021

- Pagamento da 1ª cota: 20.09.2021;

- Pagamento da 2ª cota: 20.10.2021;

Período de apuração: maio de 2021/vencimento original: 21.06.2021

- Pagamento da 1ª cota: 22.11.2021;

- Pagamento da 2ª cota: 20.12.2021;

De acordo com a secretaria executiva do Comitê Gestor do Simples Nacional, o contribuinte tem a opção de pagar o valor integral do débito em quota única que deve ser feito até a data de vencimento da primeira quota, ou manter o pagamento em duas quotas.

Vale lembrar que essas datas também valem para os microempreendedores individuais (MEI).

Juros e multas

Muitos contribuintes ainda têm dúvidas sobre a incidência de juros e multas no pagamento das cotas.

Conforme orientações disponibilizadas pelo Comitê e que foram atualizadas na última quinta-feira, 1º de julho, caso o contribuinte opte pelo pagamento em quota única, não há incidência de juros.

Para aqueles que prefiram o pagamento em duas quotas e as pague nos respectivos prazos, será da seguinte forma:

- na primeira quota não há incidência de juros;

- na segunda quota incidem juros de 1% (art. 21, § 3º, da Lei Complementar nº 123, de 2006, c/c art. 5º, § 3º, da Lei nº 9.430, de 1996);

No caso de pagamento feito em atraso, no DAS da primeira quota haverá a incidência de juros e multa de mora a partir de sua data de vencimento.

Além disso, na segunda quota, incidem os juros desde a data de vencimento da primeira quota e multa moratória desde a data de vencimento da segunda quota.

Emissão do DAS

Para gerar o DAS com o valor proporcional da primeira quota ou cota única, o contribuinte deve acessar o PGDAS-D e o PGMEI.

Para aqueles que transmitiram as declarações dos períodos de apuração março e abril até o dia 9 de abril, e geraram DAS com o vencimento original, é necessário realizar a retificação da declaração no PGDAS-D antes de gerar nova guia para pagamento.

Se o DAS com a data original já foi recolhido, não há necessidade de qualquer providência. Todos os DAS já pagos e emitidos antes dos ajustes serão considerados para fins de controle e amortização como “DAS Quota Única”.

Assim, o contribuinte que utilizou o “DAS Avulso” e gerou o DAS com 50% do valor devido com a intenção de recolher a primeira quota, não terá qualquer problema.

Neste caso, o pagamento realizado será utilizado para amortizar o débito da primeira quota e, havendo saldo credor, utilizado também no débito da segunda quota.

Fonte:

Jornal BrasilPRESSIONE AQUI AGORA MESMO E FALE JÁ CONOSCO PARA MAIS INFORMAÇÕES!

por Marketing CCR | mar 4, 2021 | Sem categoria

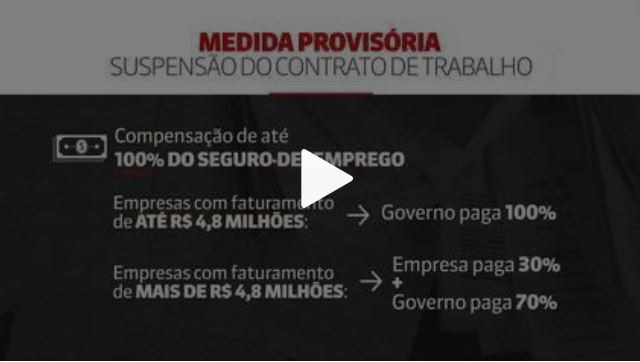

Guedes confirma retorno de programa de redução de salários e suspensão de contratos

As informações foram divulgadas durante uma entrevista à rádio Joven Pan

Ontem, 2, o ministro da Economia, Paulo Guedes, afirmou que o Governo Federal vai retomar o Programa Emergencial de Manutenção do Emprego e da Renda (BEM), motivado pela pandemia da covid-19 e que autoriza empresários a reduzir salários e carga horária e até a suspender contratos de trabalho. As informações foram divulgadas durante uma entrevista à rádio Joven Pan.

“Conseguimos não só não perder nenhum emprego, como gerar 140 mil novos empregos. Vamos renovar esse programa”, afirmou Guedes. De acordo com o ministro, o programa foi um dos mais bem-sucedidos do enfrentamento à pandemia e evitou a demissão de milhões de trabalhadores.

Segundo dados do Cadastro Geral de Empregados e Desempregados (Caged), do Ministério do Trabalho, 9.849.115 de empregados formais tiveram redução de jornada e salário ou suspensão do contrato de trabalho durante os oito meses em que o programa vigorou no ano passado.

Com informações do G1

Fonte: Jornal Portal

PARA MAIS INFORMAÇÕES ENTRE EM CONTATO CONOSCO

por Marketing CCR | jun 17, 2020 | Sem categoria

EBITDA significa lucro antes de juros, impostos, depreciação e amortização. Em inglês, a sigla EBITDA significa Earnings Before Interest, Taxes, Depreciation and Amortization.

Também conhecido como LAJIDA, o EBITDA é um indicador financeiro simples e eficiente quando falamos sobre o maior do resultado de seu negócio.

Neste artigo você conhecerá um pouco mais sobre o EBITDA, sua aplicação para as empresas e para o mercado e como os analistas fazem para calcular este indicador em cada empresa.

O que é EBITDA

Uma empresa pode ter várias fontes de renda para sua geração de caixa.

Uma delas é a geração operacional, que é fruto da produção de serviços e mercadorias de seu trabalho.

A outra forma é com efeitos financeiros como o mercado de ações, por exemplo.

O EBITDA considera apenas a geração de renda operacional da empresa, sem desconsiderar os efeitos financeiros, as taxas, impostos e amortizações – uma análise interna do desempenho da empresa.

O EBITDA não leva em conta fatores como impostos, taxas, depreciações e amortizações.

Isso, porque existe um indicador mais abrangente que leva em conta todos estes fatores – o EBIT.

Por exemplo: considere uma empresa de petroleira de sociedade anônima listada em rede.

Esta petrolífera possui atividades regulares que envolvem a extração, o refino, a distribuição e a comercialização de petróleo e seus derivados – atividades operacionais.

Da mesma forma, o rendimento desta empresa fictícia é modificado de acordo com o valor de suas ações na bolsa de valores.

Além, do impacto dos impostos, juros e taxas que esta empresa paga.

Quando a empresa fictícia vai divulgar seu relatório periódico de rendimentos, ela disponibiliza uma série de indicadores, mas o EBITDA irá considerar apenas o retorno financeiro que esta empresa teve com as atividades relacionadas às atividades-fim, ou seja, petróleo.

As empresas sempre são afetadas também por fatores extrínsecos ao seu controle ou sua rotina de produção.

Por isso, apenas a análise dos resultados finais (lucros ou prejuízos) não são suficientes para avaliar o real desempenho do negócio.

Sendo assim, o EBITDA se mostra um indicador bastante eficaz para estimar os resultados de uma empresa de acordo com sua performance, efetividade e habilidade de vender, e não fatores relacionados à externalidade e ao mercado de ações.

Como realizar o cálculo do EBITDA

O passo preliminar para se obter o cálculo do EBITDA é obter o lucro operacional.

De acordo com os critérios utilizados pelas análises, este valor é obtido com a subtração – a partir dos valores em receita líquida, das despesas operacionais, dos custos de mercadorias vendidas (CMV) e das despesas financeiras líquidas, ou seja, despesas excluindo receitas provenientes de juros e outros itens financeiros.

É importante ressaltar que a definição de lucro operacional normalmente utilizada não considera o resultado financeiro.

Para calcular o indicador EBITDA, é necessário adicionar o ao lucro operacional a amortização e a depreciação inclusas no CMV e nos custos operacionais.

Isto acontece pois estas contas não demonstram baixas no caixa efetivo daquele período.

O EBITDA não leva em conta a depreciação, que é a medida que quantifica a perda da capacidade de um equipamento devido à ação de uso ou tempo, isto é, um valor referente à própria produção e ao desempenho operacional.

Como esta perda é apenas de ordem econômica, e não financeira, não há efetivamente um desembolso de recursos neste período.

A despesa financeira líquida foge da amostragem de análise do indicador e é acrescentada ao EBITDA.

Esta conta é de efetivo desempenho operacional, e adiciona-se ao Lucro Operacional Líquido antes dos impostos para o cálculo do EBITDA a depreciação, a amortização e os juros.

As regras da CVM não obriga as empresas a divulgar periodicamente o EBITDA, no entanto, a maioria delas já os divulga junto a seus relatórios, o que facilita o trabalho dos analistas financeiros.

No entanto, as diferentes metodologias que cada empresa aplica no cálculo é criticada pelos economistas, principalmente em relação a itens extraordinários.

Onde o EBITDA é aplicado na economia?

O EBITDA é um indicador muito utilizado para medir a eficiência e a produtividade de uma empresa, justamente por não levar em conta os efeitos financeiros e eventuais decisões contábeis dos negócios.

Pode medir com maior precisão em uma análise dos resultados de uma empresa, ou seja, de onde pode estar vindo o ganho de lucros ou de onde pode ser proveniente um eventual prejuízo.

Assim como o percentual de venda, o EBITDA também serve para comparar a eficiência das empresas dentro de uma determinada área de atuação no mercado.

Os investidores ficam de olho na variação do EBITDA das empresas a fim de avaliar em quem vale a pena injetar capital e de quais empresas eles devem “passar longe”, pois a alteração deste indicador costuma denunciar sintomas de melhora produtiva ou pioras consideráveis que devem ser sempre consideradas.

Se o EBITDA aumenta, a empresa está conseguindo ser mais produtiva.

Se o indicador diminui, há algo de errado com aquele empreendimento.

No entanto, ressalvas também precisam ser feitas.

O EBITDA pode dar uma falsa impressão de que a empresa possui efetiva liquidez, o que pode não ser verdade.

Afinal, mesmo que uma empresa possua um bom capital produtivo, os dados relativos às dívidas, a depreciação e a amortização, além das variáveis do mercado financeiro, podem influenciar efetivamente sobre a liquidez daquele negócio.

Em empresas que possuem ativos operacionais de vida curta, este fator deve ser ainda mais levando em conta.

Como analisar o EBITDA

O EBITDA é um índice muito relevante para qualquer análise de desempenho e rendimento de uma empresa, mas por si só, o EBITDA ser um dado lacunar.

Por isso, nas análises feitas pelos avaliadores, o EBITDA é associado a outros indicadores da empresa para se refletir sobre a viabilidade de se investir em determinados negócios.

Portanto, ao investirem, tente fazer a análise mais macro possível.

É possível que uma empresa possua em seus relatórios um EBITDA realmente gigantesco, mas que na prática, ela mal tenha dinheiro para pagar o salário de seus funcionários – uma fora de isso acontecer é levar calote de clientes – e esta disparidade pode acontecer pelo fato de o EBITDA analisar apenas as contas de resultado final, independentemente da movimentação de patrimônio do negócio.

Manipulações contábeis e outras falhas de informação também podem atrair investidores que eventualmente se deixem levar apenas por um EBITDA altamente atrativo.

Antes de investir em alguma empresa, avalie todos os relatórios e indicadores sobre ela disponíveis para comparar o EBITDA com as receitas, as dívidas, o fluxo de caixa, a liquidez e outras variáveis, desta forma.

Isto garante baixos riscos e grandes oportunidades.

Acesse as páginas do CVM e saiba todos os detalhes do EBITDA e outros indicadores financeiros das empresas conforme as regulamentações brasileiras.

Vantagens do EBITDA

O EBITDA é um indicador financeiro que apresenta algumas vantagens e benefícios para as empresas, confira algumas delas:

- É uma importante ferramenta que proporciona determinar os números relacionados a produtividade e eficiência de um negócio, pois não inclui em seu cálculo os efeitos de decisões contábeis e financiamentos;

- Se o EBITDA de uma empresa aumenta no decorrer dos anos, é possível verificar que a empresa possui uma capacidade de promover a eficiência e produtividade;

- Se feita uma comparação do EBITDA entre diferentes empresas, este processo possibilita uma precisa análise de competitividade entre elas no mercado;

- As comparações de EBITDA podem ser feitas até entre empresas de países diferentes, já que se trata de um indicador universal. Esta comparação pode ser feita, pois são deixadas de lado questões locais, como a tributação;

Desvantagens do EBITDA

Entretanto, o EBITDA não é um indicador perfeito.

Ele apresenta algumas vantagens e limitações. Veja quais são:

- Apesar de importante, ele não deve servir como o único indicador para as empresas, pois ele não engloba uma possível alta alavancagem. O que pode comprometer o caixa e os resultados da empresa no futuro;

- Em casos de a empresa investir em ativos financeiros, o EBITDA pode não ser um indicador adequado. Isto porque não terá o seu esforço econômico beneficiado recompensado através do EBITDA e os valor destes ativos irão passar batidos neste tipo de análise.

- O EBITDA não é capaz de indicar a liquidez de uma empresa, que é um aspecto essencial para compreender o real valor de uma empresa.

- O EBITDA positivo pode esconder alguns prejuízos financeiros da empresa. É preciso ficar atento;

Afinal, devo confiar no EBITDA?

Portanto, o EBITDA é sim um bom indicador para analisar a lucratividade da atividade principal de uma empresa, entretanto é preciso utilizá-lo de uma forma correta devido as limitações que apresentamos anteriormente, principalmente em relação a liquidez da empresa, que não pode ser indicada pelo EBITDA.

É interessante o uso do EBITDA, mas não deve ser a única ferramenta de análise para as empresas.

Outro fator que corrobora para isto é em relação ao valor de reinvestimento necessário para os ativos dos próximos anos que também não pode ser indicado por este indicador, o que pode gerar uma visão imprecisa da situação financeira da empresa.

Lucro operacional

O lucro operacional, portanto, é o lucro gerado exclusivamente pela operação do negócio, como o próprio nome já diz.

Para saber o lucro operacional de uma empresa é preciso deixar de lado todos os tipos de despesas administrativas e comerciais do negócio, além de descontar as despesas operacionais.

O lucro operacional proporciona uma visão precisa sobre os resultados financeiros da empresa.

A fórmula para calcular o lucro operacional é a seguinte:

- Lucro operacional= Lucro bruto – despesas operacionais + receitas operacionais

O DRE

O lucro operacional está dentro do DRE, que é o Demonstrativo Resultado do Exercício, que pode ser calculado a partir do sistema eGestor, que também realiza várias outras importantes funções na gestão empresarial.

O DRE nada mais é portanto, do que um resumo dos resultados financeiros da empresa em um determinado período, que geralmente é calculado de uma forma anual.

É uma ótima ferramenta para realizar a mensuração dos mais variados empreendimentos.

EBIT x EBITDA

O EBIT (Earnings Before Interest and Taxes), que em português significa Lucro antes dos Juros e Tributos, é assim como o EBITDA também é um importante indicador para as empresas.

Mas a principal diferença para o primeiro é que o EBIT ao contrário do EBITDA considera no seu cálculo os efeitos das depreciações e amortizações, enquanto o EBITDA não considera.

O EBIT mostra o lucro operacional da empresa, sem contar os resultados financeiros, dividendos e juros sobre o próprio capital.

O EBIT é calculado a partir da equivalência patrimonial e outras resultados não operacionais da empresa.

Este indicador financeiro é responsável por mostrar qual foi o verdadeiro lucro contábil obtido pela empresa em determinado período relacionado especificamente as atividades operacionais do negócio, ou seja, somente em relação as atividades fim da empresa.

O que são depreciações e amortizações?

Depreciação nada mais é do que a apuração de determinado valor de um ativo financeiro, ou seja, é uma redução de determinados valores, seja por motivos de desgaste ou então de perda de sua vida útil, que pode ocorrer por ação da natureza, humana ou por obsolescência.

Já as amortizações ocorrem de uma maneira parecida: elas consistem em uma alocação dos valores amortizáveis, como as dívidas, por exemplo, que são ativos intangíveis.

A diferença entre uma amortização e uma depreciação, portanto, está no que diz respeito à imposição: enquanto a depreciação se impõe sobre ativos físicos, como uma mesa de trabalho, por exemplo, a amortização se impõe sobre ativos intangíveis, que são direitos ou despesas com prazo limitado por questões legais ou contratuais.

Fonte: Jornal Contábil